投稿与合作

欢迎来到华夏能源网,如有新闻报道、品牌传播、稿件发布需求,请按以下方式联系我们: 一、免费发布:我们欢迎能源、财经及相关领域有较强新闻价值、较高思想水准的优质稿件,请附上联系方式投稿至tougao@mail.hxny.com,我们将择优、免费刊发。如48小时内没有回复,请自行处理您的稿件。 二、定制服务:如果您有更多的产品宣传、公关传播需求,我们很乐意为您提供专业的定制化服务,欢迎垂询QQ/微信:805922102,邮件:hezuo@mail.hxny.com。

作者 / 巴顿比格斯

来源 / 巴顿比格斯

玩的是资本,只有资本游戏能负担得起,中植集团前董事长解直锟曾表示,不要求财富公司盈利,只需要他们能够源源不断为集团募资提供资金支持。可见,中植系庞氏融资模式早已经明牌。

此类庞氏融资模式在经济上行周期可以风生水起,但是周期下行,信托融资对应的底层资产收益率下滑,无法匹配信托产品需要支付的高收益,最终会导致资金链断裂,信托产品无法按时兑付。一个人的负债是另一个人的资产,中植系万亿债务违约,意味着有人承受万亿资产损失。只不过,现在支付代价的人,不一定是当初享受巨大好处的同一批人。

2024年第一大雷

2024年1月5日,中植系因资不抵债,欠债4600亿正式宣布破产。这意味着中国最大的民营金融企业宣告破产,数十万投资者将血本无归,截至2022年底,仅中融国际信托管理的资产就超过7000亿。

2023年11月22日中植集团向投资者发出的致歉信披露,中植账面资产2000亿元,而债务在4200亿元到4600亿元之间。中植系旗下理财产品投资门槛偏高,无论是定融还是信托,投资额基本在百万以上,因此被收割的只是“有钱人”。

中植系旗下管理的产品,起投额度限定在百万以上。2023年自称恒天财富理财经理的梁亮发文,称中植违约涉及高净值投资人15万人,债权权益2300亿,客户金额从300万元到最高50多亿元。有媒体引述知情人士称,中植在全国有20万左右类似的富裕客户。

实际上,中植系的无序扩张在2021年解直锟死后就走到了尽头。2021年6月,中融信托“融昱100号”剩余70%本金兑付困难。“融昱100号”信托规模为10亿元,投资起点100万元,年化收益率7.2%-8.2%。资金用于向华夏幸福地产项目,后来华夏幸福被曝出资金紧张,出现债务逾期。

过去三年,中植企业集团主动压降募集规模,降低负债比例和成本。但是船大难掉头,10多年扩张规模太大,叠加房地产下行大周期,迟到的主动压降募集规模已经无济于事。

2023年6月,由于资产端大量的应收款没能及时到位,进而导致流动性缺口,出现了第一次的产品逾期兑付。为避免风险扩大,自2023年7月19日起,财富端所有关于中植企业集团债权类的产品募集和兑付暂停。中植被迫进入通过债务重组来偿还投资人权益的流程。

解直锟的资本运作

1961年,解直锟出生于黑龙江省伊春市五营区。1981年,年轻的解直锟还是东北小兴安岭五营区印刷厂的一名工人。当时的印刷厂出现亏损,解直锟因个人能力突出而被任命为厂长。

在解直锟带领下,五营区印刷厂扭亏为盈。不过,当时小兴安岭五营区,最出名的资源不是印刷厂的纸张,而是红松。解直锟做着倒卖“红松”资源的中介业务,并由此发家,完成原始积累。

1995年4月,解直锟以5000万元注册成立黑龙江中植企业集团,这是中植集团的起点。1997年,解直锟开始涉足地产开发,同时进入公路、水利等基建领域,逐渐走出东北。

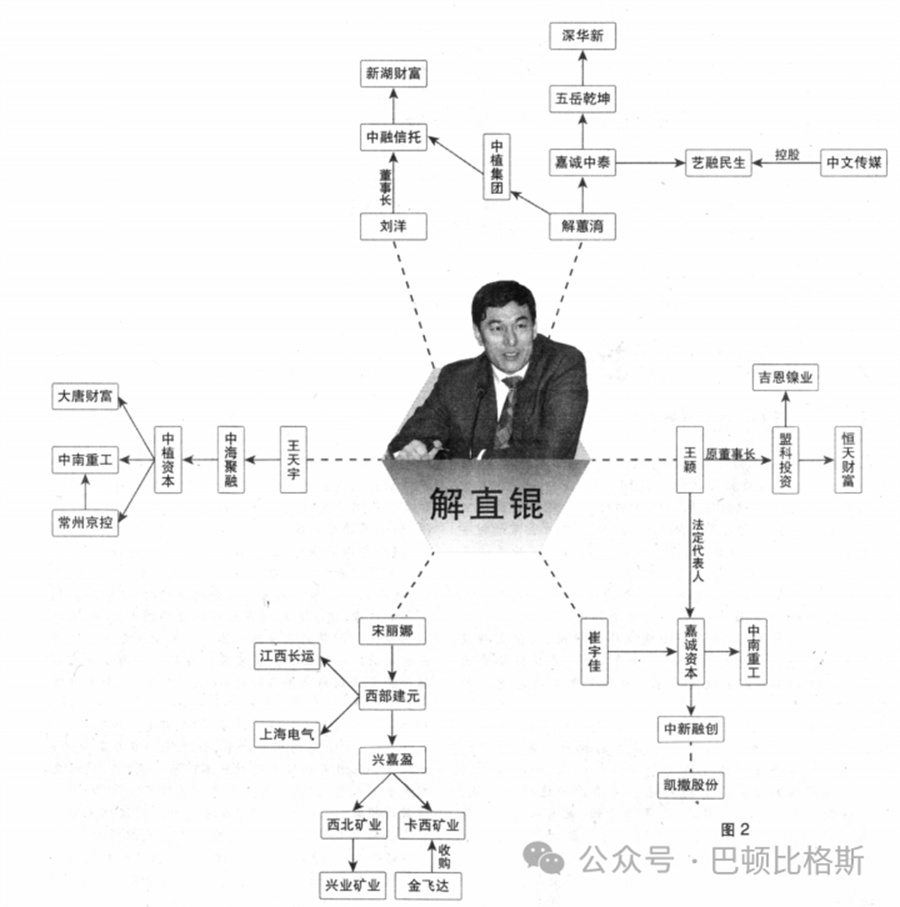

鲜为人知的是,解家的能人不止解直锟一个。解直锟前面有3个姐姐和1个哥哥,这个哥哥名叫“解植春”,日后中央汇金的总经理。低调的解植春,很少公开露面。其人脉资源,丰富而绵长。2001年,解植春担任光大证券总裁,成为一名金融高管。

2002年,借着参与国企哈尔滨国际信托重组,中植搭上了全面转型金融快车。哈尔滨信托改名为中融信托,中植占股高达六成。不久后,中植又将中融信托36%的股份转让给央企上市公司经纬纺机,中融从此披上了“央企信托”外衣,并迅速跻身信托业第一梯队。

解直锟依托中融信托,中植发展出大唐财富、新湖财富、高晟财富和恒天财富。这四大财富中心,除了规模最小的高晟财富,其他三家都通过股权的精心设计,贴上央企国企的标签。虽然有央企作为股东持股,但并非实际意义上的央企。

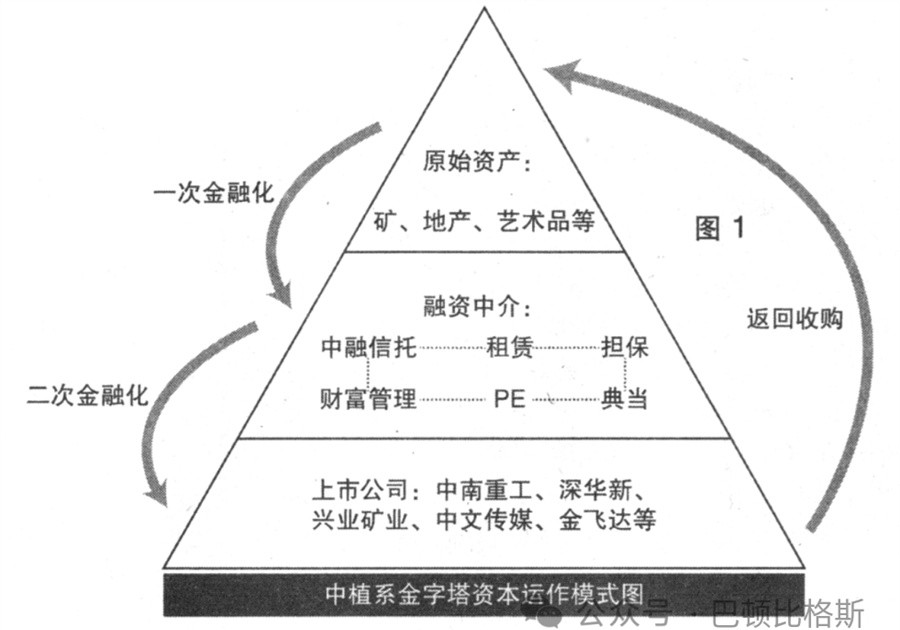

中植系的商业模式,是左手操作财富管理、信托,以高利率吸引大量资金,右手控制上市公司、投资地产企业、城投债等,以期得到更高收益,本身就是高风险的运作模式。

经过30年的发展,中植构建起实业、资管、财富管理、保险体系,控股超过10家上市公司,投资煤炭、矿产、新能源,并手握多张金融牌照,让人眼花缭乱,其内部宣传资料称管理资产规模已超3.7万亿元。许多投资者先被其规模震慑,然后被8%至9%的收益率吸引,最后通过所谓央企背景产生信任,各路资金源源不断涌向中植,且鲜有监管最终去向不明。

解直锟在资本市场上的长袖善舞、纵横捭阖,以至于形成了资本市场一大派系中植系,这也是解直锟控制的上市公司、金融平台的总称。多年来,面对外界对“中植系”如雪片般的报道,解直锟本人却从未露面回应,和其在资本市场的做派形成了鲜明的对比。

异于其他资本系,中植系资本运作缜密而激进,利用中融信托平台,构筑混业经营的金融生态。在持股关系上,极为分散与隐蔽,通过高杠杆、循环式运作放大规模,呈现“金字塔”式的资本图谱,而解直锟本人隐身幕后。

深华新股改中,4.41亿股改资金即由中融信托融通而来,股改完成后,五岳乾坤又将所持部分股权质押于中融信托。到上市公司则是最末端,也是鲤跃龙门的一环,如重组完成后,中南重工与中植系设立文化产业并购基金,使得资本游戏得以延续。

庞氏融资的幻灭

仔细拆分中植系信托产品资金投向,大部分都是房地产相关。根据相关数据,信托产品的预期收益率基本在8%以上。中植内部人士披露,除给投资者8%-9%的产品收益之外,理财顾问有1%左右的返点,加上人员、写字楼租金等各种运营成本,中植系的综合资金成本可能达到15%-16%。如此高的资金成本,实体产业很难负担得起。

“玩的是资本,只有资本游戏能负担得起。”中植集团前董事长解直锟曾表示,不要求财富公司盈利,只需要他们能够源源不断为集团募资提供资金支持。由此可见,中植系的庞氏融资模式实际上早已经明牌了。

中植系的庞氏融资模式在经济上行周期可以风生水起,但是周期下行,信托融资对应的底层资产收益率下滑,无法匹配信托产品需要支付的高收益,最终会导致资金链断裂,信托产品无法按时兑付。

从底层资产来看,借信托融资的基本是资质最差或者负债风险级别最高的。而如此高的融资成本,通常意味着对应的企业经营困难。而这些企业大部分是地产链相关的企业。一个人的负债,就是另一个人的资产,中植系的几万亿的债务违约,意味着有人承受了几万亿的资产损失。

对于中植系金融模式的拆解,不理解杠杆,不理解信用,就很难明白金融世界的本质,商业模式的底层逻辑。世界的表象精彩纷呈,热闹非凡,世界的本质冷冷清清。

中植系的暴雷,并非偶然,而是长期低利率,宽松货币政策的必然结果。长期信用扩张周期,正反馈自我实现,孕育了大量投机和庞氏融资者,加剧了经济的不稳定,最终爆发,导致了长期信用大周期的逆转。

市场过去享受了长期低利率,高资产价格的盛宴,现在是开始买单的时候了。只不过,现在支付代价的人,不一定是当初享受了巨大好处的同一批人。

(图片来源:veer图库)