投稿与合作

欢迎来到华夏能源网,如有新闻报道、品牌传播、稿件发布需求,请按以下方式联系我们: 一、免费发布:我们欢迎能源、财经及相关领域有较强新闻价值、较高思想水准的优质稿件,请附上联系方式投稿至tougao@mail.hxny.com,我们将择优、免费刊发。如48小时内没有回复,请自行处理您的稿件。 二、定制服务:如果您有更多的产品宣传、公关传播需求,我们很乐意为您提供专业的定制化服务,欢迎垂询QQ/微信:805922102,邮件:hezuo@mail.hxny.com。

作者 / 胡荣华

来源 / 能源圈

根据东方财富Choice最新数据,今年上半年,光伏行业再融资和IPO融资需求近3000亿元,其中有60家企业发起了近2000亿再融资,目前还有21家企业在沪深交易所排队冲刺IPO,预计融资额接近900亿元。光伏资本市场罕见大爆发。

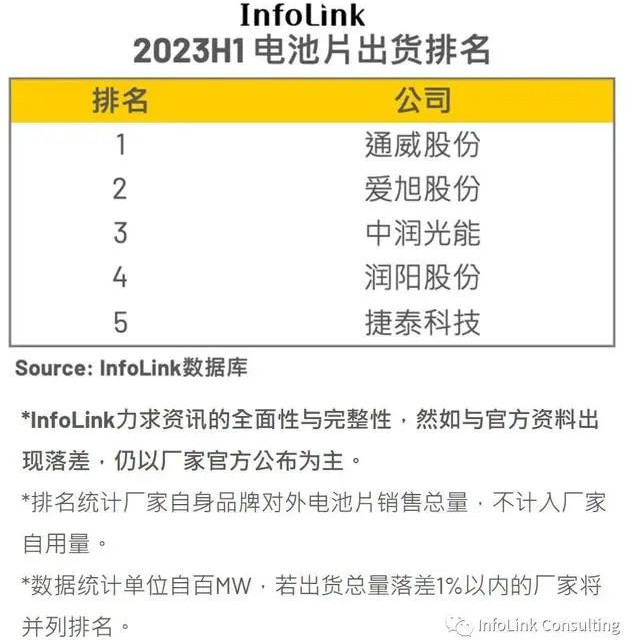

在沪深两市排队IPO的这21家光伏企业之中,江苏中润光能科技股份有限公司(下称中润光能)2021年以来一直是全球第四大电池片出货量的企业。

中润光能于8月11日递交创业板招股书,拟在深交所创业板上市,募资总金额为40亿元,投入光伏电池项目和补充流动资金。距离5月宣布IPO获受理,已历时三个月。

大家对中润光能(原中宇集团)或许已有些熟悉。其与今年上半年组件出货量前四名的晶科、隆基、天合/晶澳、阿特斯均有合作关系。核心技术人员似乎还曾跳槽至晶科镀金。

这家来自江苏的光伏公司成立于2011年,背后的掌舵者、创始人龙大强也和公司一样,保持低调,资料十分有限。不过另一家同样位于江苏的电池片公司润阳股份,和中润光能有颇多相似之处,或许可对照分析。

背靠江苏,快速成长

江苏是公认的光伏制造大省,每个城市都有几家光伏不同环节的“扛把子”企业。据江苏光伏协会统计,2022年江苏全省光伏制造企业约450家,其中上市公司55家。

不过,强大的产业集群效应,也让位于江苏的中润光能具备地缘优势。

中润光伏的创始人龙大强,是一个土生土长的江苏人,下岗后创业切入光伏,当时江苏光伏企业聚集,商业氛围浓厚。据世纪新能源网此前报道,龙大强在创业时结识了协鑫、中能一批光伏企业的高层管理者,此后在2011年创立了中润光伏,主要从事光伏电池的生产。

但中润光伏创立时机不太妙,2011年恰逢美欧对中国光伏进行“双反”。好在,历经行业严冬期后,中润光能自2013年后开始快速成长,销售收入由也2014年的3.8亿元上升到2017年的35亿元,四年增长了近九倍。

中润光伏现在的主要战场,依然是江苏地区。据招股书信息,公司的上下游合作伙伴都是中润光伏的“邻居”,在江苏设有产线基地。

江苏光伏企业扎堆,即使在排队上市的路上,中润光能也能与其他5位同乡同行。据不完全统计,在上半年上市的光伏企业中,注册地为江苏的企业最多,占比高达28.5%,其中包括中润光能,润阳股份及美科股份3家主材企业,也涵盖百佳年代、永臻股份、泽润新能3家辅材环节企业。

邻居公司上市曾遭质疑

和中润光能一样诞生于江苏的润阳股份成立于2013年,连续三年位居电池片出货量第三,去年11月已经上市,但上市前也几经波折,因“双经销”模式遭质疑。

1、何为“双经销”模式?

如润阳股份当时对质疑回应所称,双经销业务模式,其实是基于向大型光伏一体化生产商采购硅片同时销售电池片现象。中润光伏和润阳股份存在同类模式。

2019年-2022年上半年,隆基、晶科这两家大客户既位列润阳股份前五大客户名单,又是润阳股份的五大供应商。市场认为这容易引发利益输送问题。中润光能情况类似,供应商隆基亦是其大客户。

润阳股份、中润光能的发展离不开光伏巨头们的“助攻”,两家公司均在招股书中提到,与文首提到的组件出货TOP5建立紧密合作关系。

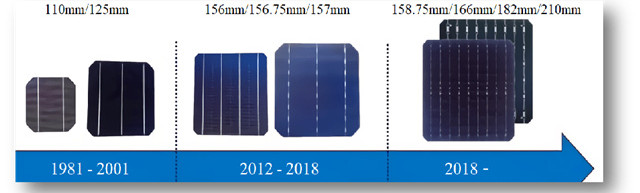

2、182mm硅片更友好?

目前,中润光能的太阳能电池片产品包括单晶PERC、多晶电池片,2022年以182mm及以上大尺寸单晶PERC电池片为主,电池片产品运用了覆盖核心工序的自主研发技术,具备高效率、高可靠性,且2023年公司的TOPCon电池光电转换效率已经超过25%。

鉴于公开资料有限,我们只能在中润光能对外公布的信息中捕捉到一些信号:5月6日,子公司江苏中润更新单晶PERC电池片182系列报价;近日,中润光能完成认证单晶PERC 54片、60片、72片的182版型组件。

这一切似乎体现了中润光能在尺寸之争中更偏向182阵营。

而上文中提到的润阳股份的态度似乎更明确:

2021年,润阳股份将182mm、210mm硅片采购价格分别定为4.87元/片、4.60元/片,分别同比增长了44.08%、5.50%。到了2022年上半年,前述尺寸的硅片采购价已分别提升至5.63元/片、7.79元/片。

润阳股份表示出“对210mm硅片撤步,向182mm硅片走进”的态度:受上游硅片大幅涨价及客户群体需求影响,182mm尺寸电池盈利能力整体优于166mm和210mm尺寸电池,使得公司与同行业可比公司的电池毛利水平有所差异。

2020年6月,隆基牵头晶科、晶澳、阿特斯、潞安、润阳股份、中润光能七家光伏企业成立“M10”联盟,倡导建立几何尺寸为182mm的硅片标准。

今年8月,阿特斯、东方日升、隆基、通威、一道、正泰新能6家光伏企业

对72版型采用的矩形硅片达成了182.2mm*191.6mm的边距共识,与此同时,润阳股份、中润光能这两家公司的纷纷上市,或许也体现着182阵营的发展壮大。

3、主攻TOPCon技术

据招股书显示,量产TOPCon的厂商包括晶科能源、捷泰科技(钧达股份子公司)、中来股份等,都是中润光能的合作伙伴,公司2020-2022年的第一大客户也均为力挺TOPCon路线的晶科能源,销售占比分别为22%、15%和21%。由此推断,公司主攻的新型电池片技术可能是TOPCon。

巧合的是,公司核心技术人员丰平博士,曾于2020年8月从公司控股子公司中宇光伏离职,跳槽至晶科能源,并于2021年6月重新加入公司。携带在晶科能源1年工作经历的丰平2022年薪酬已达343万,仅次于董事长龙大强。

此外,公司异质结电池研发项目的整体预算为1.5亿,不过是于2022年才开始投入研发,研发费用仅投入721万,处于初期阶段。

兼有异质结和TOPCon技术储备的中润光能,已具备较强盈利实力。根据招股书数据显示,2020-2022年,公司营收大幅增长,分别为25.3亿、50.9亿和125.5亿,归母净利润更是在2022年猛增约526.8%。在扩产融资成为主旋律的光伏赛道上,中润光能若能顺利登录深交所,江苏在A股光伏板块再将拥有一员猛将。

(图片来源:veer图库)