投稿与合作

欢迎来到华夏能源网,如有新闻报道、品牌传播、稿件发布需求,请按以下方式联系我们: 一、免费发布:我们欢迎能源、财经及相关领域有较强新闻价值、较高思想水准的优质稿件,请附上联系方式投稿至tougao@mail.hxny.com,我们将择优、免费刊发。如48小时内没有回复,请自行处理您的稿件。 二、定制服务:如果您有更多的产品宣传、公关传播需求,我们很乐意为您提供专业的定制化服务,欢迎垂询QQ/微信:805922102,邮件:hezuo@mail.hxny.com。

作者 / 蔡静华

来源 / 全球光伏

隆基和通威作为光伏行业两大巨头,其一举一动备受关注,他们在不同领域各自为王,又唇齿相依。本文从各方面对两家企业进行对比,看看谁才是你心中的光伏龙头。

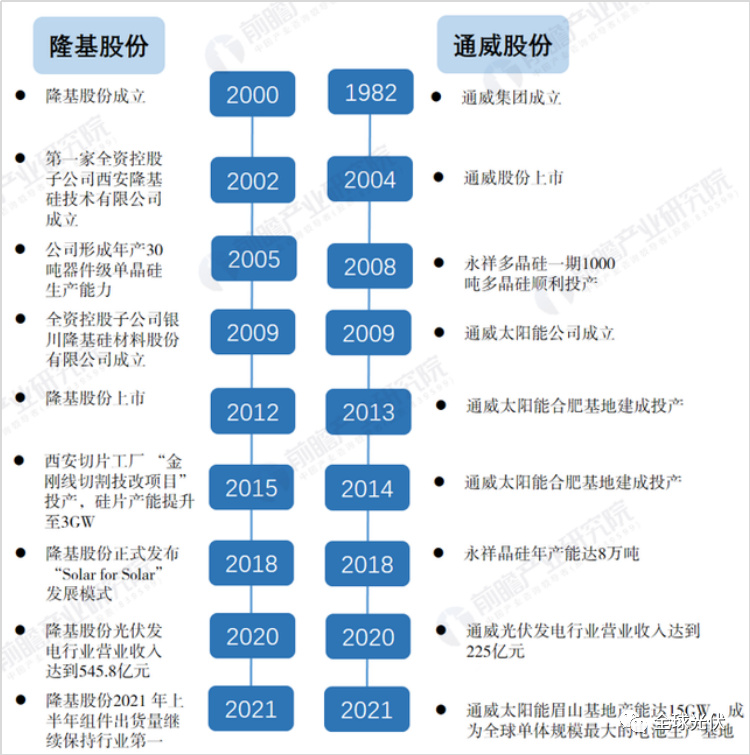

经营历史

隆基绿能成立于2000年,2012年在上海证券交易所主板上市;通威股份成立于1995年,于2004年上市。

成立时间上,隆基比通威晚五年,上市时间比通威晚八年,通威从成立到上市用了9年时间,隆基则用12年时间实现上市。

二十余年来,两年企业齐头并进,助力中国光伏快速崛起,自身实力日益强大,成就光伏行业“双子星”。

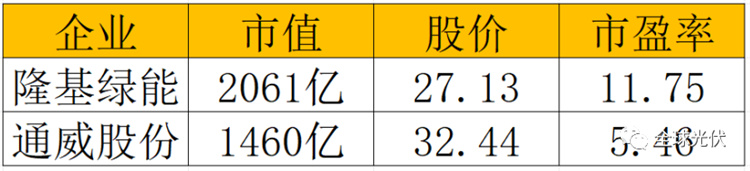

股市现状

截至统计当日,隆基绿能市值2061亿元,股价27.13元,市盈率11.75;通威股份市值1460亿元,股价32.44元,市盈率30.09。

二者都是光伏行业甚至上市企业中少有的市值破千亿的企业。2023年,通威品牌价值再创历史新高,达到2013.76亿,成为全球光伏行业首家世界500强企业;隆基绿能则是股票市场市值最高的光伏企业,历史最高曾突破5000亿。

业务布局

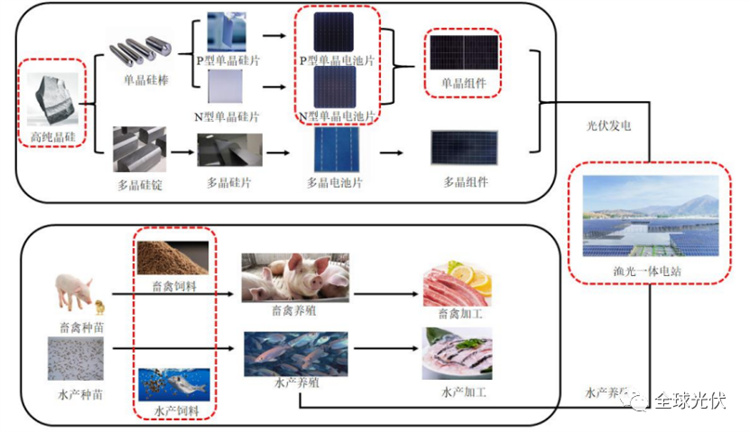

通威经营业务涉及农业和光伏两大业务板块,利润来源占比分别约为30%和70%,主营业务逐年向光伏倾斜。

在农业方面,通威主要业务为水产饲料、畜禽饲料等产品的研发、生产和销售,用以满足水产、畜禽动物养殖过程中的生长和营养所需;在光伏方面,通威以硅料、电池、组件等产品的研发、生产、销售为主;在综合应用端,通威聚焦规模化“渔光一体”基地的开发与建设。

隆基绿能主营业务包括太阳能电池及组件,硅片、硅棒、电池建设及服务等,目标构建单晶硅片、电池组件、分布式光伏解决方案、地面光伏解决方案、氢能装备五大业务板块,形成支撑全球零碳发展的“绿电”+“绿氢”产品和解决方案。

业务布局上,通威由农牧业转型向光伏,为全球光伏和水产饲料双龙头,目前光伏为通威贡献了大多数利润;隆基则深耕光伏产业,在新能源领域扩展布局。

光伏产能布局

截至2023年上半年,通威已形成高纯晶硅年产能超 42 万吨,光伏电池年产能达到90GW,组件年产能55GW。2023年底其光伏电池产能预计达到80GW-100GW,组件产能达到80GW。

市场地位排名上,通威硅料产量连续多年位居全球第一,2022年国内市占率超过30%;电池出货量自2017年以来已连续6年全球第一;组件方面,2022年下半年,通威快速推动组件业务规模化布局,2022年全年、2023年上半年组件出货量进入全球前十。

截至2022年底,隆基绿能单晶硅片产能达到133GW,单晶电池产能达到50GW,单晶组件产能达到85GW。2023年底,隆基规划硅片产能190GW,电池产能110GW,组件产能130GW。

2020-2022年,隆基绿能连续三年组件出货量全球第一,2023年上半年,隆基组件出货量全球第二,仅次于晶科,此外,作为一体化龙头,隆基硅片、电池产能位列前茅,硅片市占率数一数二。

光伏产业链布局上,隆基的硅片和组件有突出优势,通威的硅料和电池有突出优势,二者互为上下游。在相对薄弱的环节,通威2022年下半年迅速补足组件短板,除此隆基、通威分别通过入股硅料、入股硅片增强自身竞争力。

隆基在通威子公司四川永祥、云南通威分别持有15%和49%的股权。

技术路线

TOPCon技术研发方面,通威为行业内率先实现 TOPCon PECVD Poly 技术规模化量产的企业,目前TNC 电池量产平均转换效率提升至 25.7%(未叠加 SE 技术),良率超过 98%;通威顺利已完成硼扩 SE 技术的开发,预计可实现 TNC 产品提效 0.2%以上;通威THC 中试线已完成双面纳米晶技术开发,当前最高转换效率已达到 26.49%。

HJT方面,通威铜互连技术在设备、工艺和材料等方面的开发均取得重要突破,持续推动 HJT 产业化进程加快;隆基绿能HJT 26.81%的电池效率则是目前全球硅太阳能电池效率的最高纪录。

XBC方面,通威P 型 TBC 研发批次效率达到 25.18%,N 型 TBC 最高研发效率达到 26.11%;隆基HBPC(高效复合钝化背接触技术)电池已在2023年上半年投入量产。

钙钛矿电池技术方面,两家企业在钙钛矿/硅叠层电池前沿技术领域取得积极进展,通威钙钛矿/硅叠层电池效率达到 31.13%;隆基在商业级绒面 CZ 硅片上实现了晶硅-钙钛矿叠层电池 33.5%的转换效率。

作为行业的龙头企业,隆基和通威本着“量产一代、开发一代、探索一代”的原则,蓄势打造差异化产品,在TOPCon、HJT、XBC、钙钛矿等高效电池技术方面均有领先的技术储备,持续发挥技术引领作用。

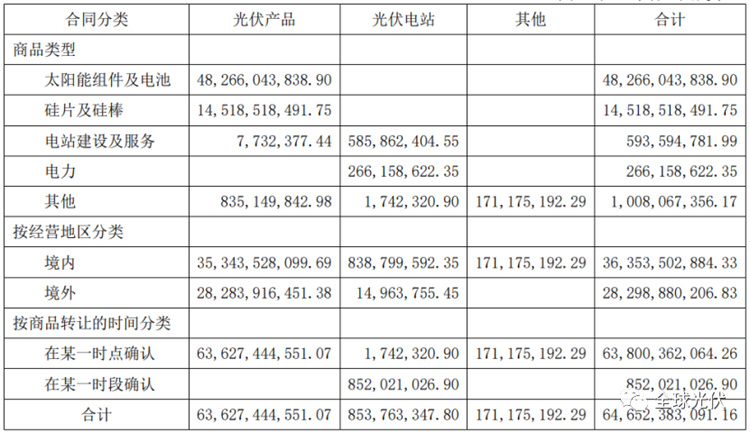

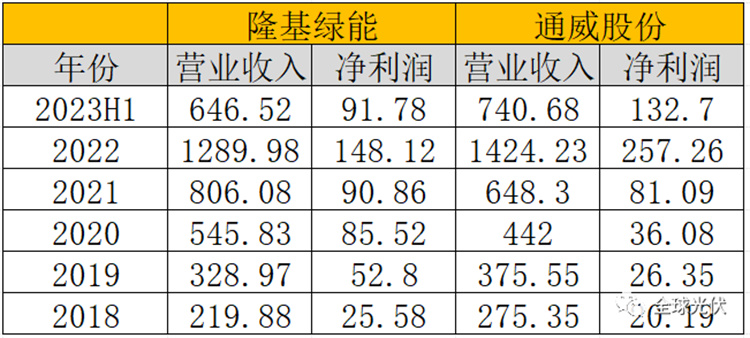

财务状况

从表中可以看出,两家的营业额基本在同一数量级,但已经有明显的净利润差别。2018-2020年,隆基的净利润明显高于通威,2021年开始,通威净利润水平实现跨越式提升,2021年相较2020年通威净利润增长近125%,此时已经与隆基不相上下,2022年及2023年上半年,通威营业收入、净利润皆高于隆基,尤其是2022年,通威净利润增长217%,比隆基高109亿元,系过去三年间硅料价格疯涨所致。

结语

在股市表现上,隆基市值高于通威,通威则多元业务共同发展,拥有更强的品牌认可度;光伏业务方面,通威在硅料端的优势无可比拟,隆基则得益于多年的品牌深耕,组件业务更强劲,二者不断扩张,共同向一体化方向迈进;盈利表现上,隆基和通威你追我赶,营收和净利润逐年上升,盈利可观;地位稳固的同时,两大龙头保持技术先进性,共同谱写光伏行业提效降本的华丽篇章。

(图片来源:veer图库)