投稿与合作

欢迎来到华夏能源网,如有新闻报道、品牌传播、稿件发布需求,请按以下方式联系我们: 一、免费发布:我们欢迎能源、财经及相关领域有较强新闻价值、较高思想水准的优质稿件,请附上联系方式投稿至tougao@mail.hxny.com,我们将择优、免费刊发。如48小时内没有回复,请自行处理您的稿件。 二、定制服务:如果您有更多的产品宣传、公关传播需求,我们很乐意为您提供专业的定制化服务,欢迎垂询QQ/微信:805922102,邮件:hezuo@mail.hxny.com。

作者 / 前瞻产业研究院

来源 / 前瞻产业研究院

行业主要上市公司:国内光伏产业上市公司主要有隆基股份(601012)、晶澳科技(002459)、晶科能源(688223)、通威股份(600438)、天合光能(688599)等。

本文核心数据:光伏业务营收、市场集中度、产品产能

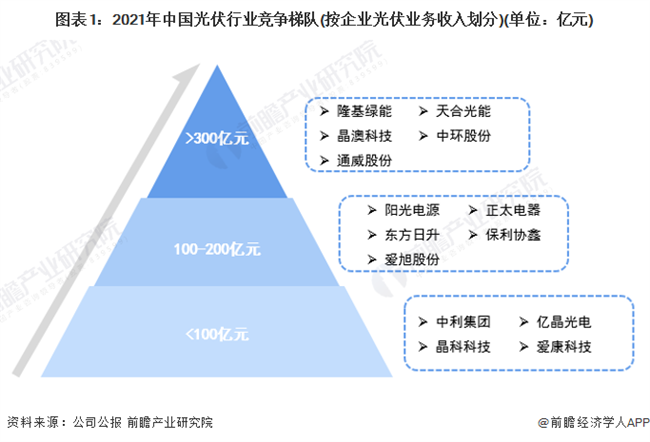

中国光伏行业竞争梯队

光伏是我国能源供应体系的重要分支,也是新能源的重要组成部分。根据2021年企业光伏业务收入,可将光伏头部企业大体分为3个竞争梯队。其中,营业收入大于300亿元的企业有隆基绿能、天合光能、晶澳科技、中环股份、通威股份,其中隆基绿能以809亿元的光伏业务营收遥遥领先于其后的几家企业;光伏业务收入在100-200亿元之间的企业有阳光电源、中环股份、正泰电器、东方日升、保利协鑫和爱旭股份;光伏业务收入小于100亿元的有中利集团、亿晶光电、晶科科技和爱康科技。

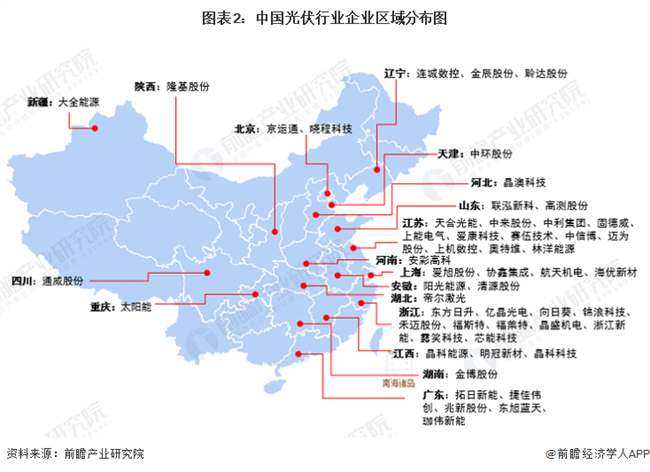

中国光伏行业企业竞争格局

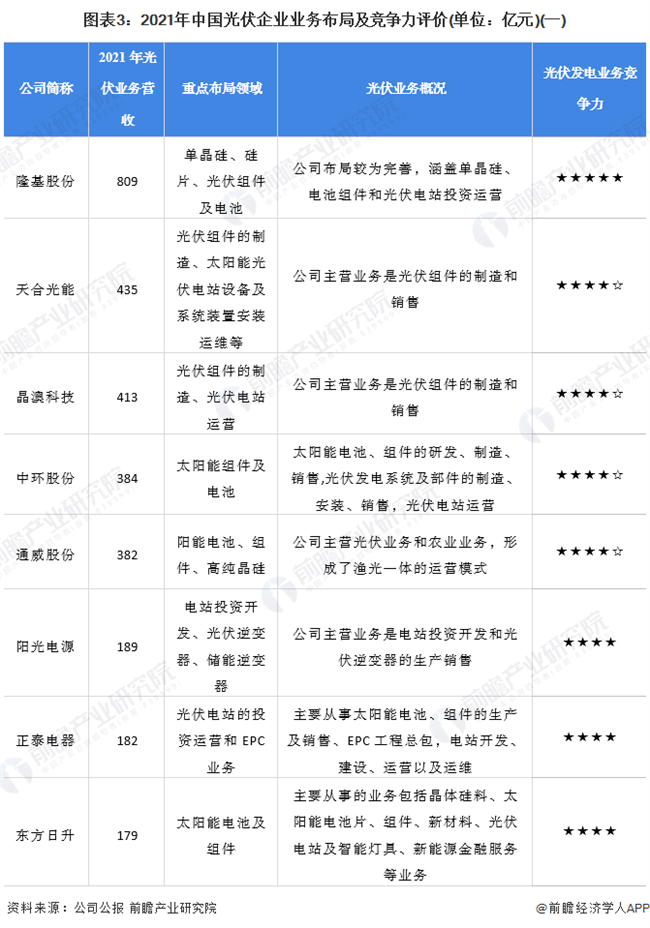

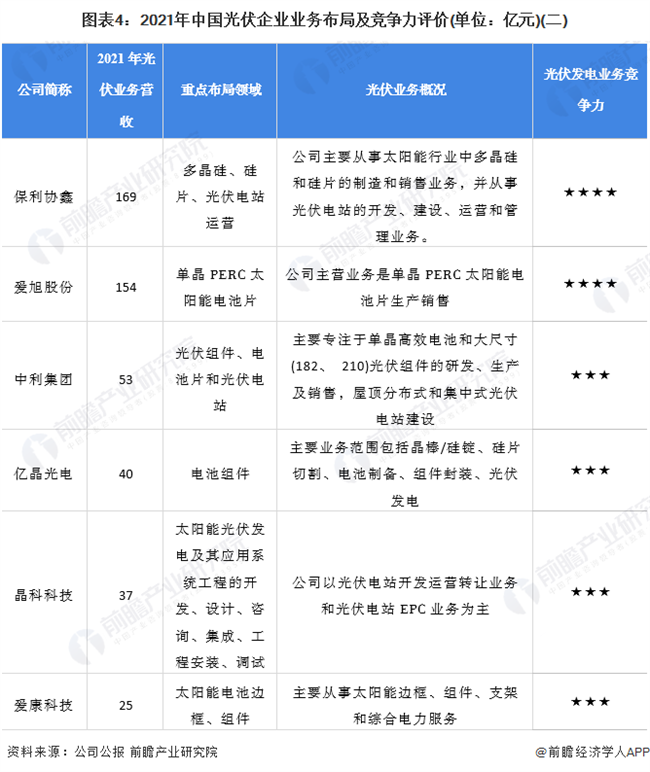

光伏行业的上市公司中,隆基股份、天合光能、保利协鑫等企业在光伏发电行业业务布局均较为多样化,涉及到硅片、组件、电站运营等环节。部分上市公司专注于产业链某一环节,如阳光电源专注于光伏逆变器,爱旭股份专注于单晶PERC太阳能电池片的生产。从竞争力看,隆基股份以决定优势,占据行业龙头地位,天合光能、晶澳科技、中环股份和通威股份等均具有较强的竞争力。

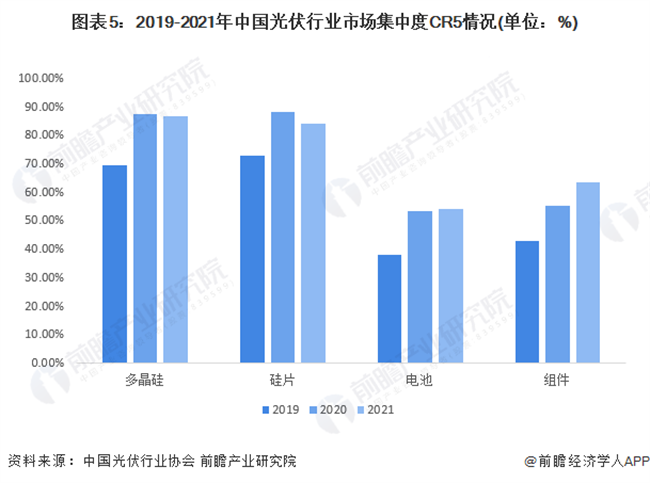

中国光伏行业市场集中度

根据中国光伏行业协会数据显示,2021年光伏行业实现稳步增长,多晶硅、硅片、电池片、组件产量分别达到50.5万吨、227吉瓦(GW)、198吉瓦、182吉瓦,同比分别增长28.8%、40.7%、46.9%、46.1%,这4个环节产值突破7500亿元。同时,产业集中度进一步提升。多晶硅、硅片、电池片、组件4个环节,产量排名前五企业在国内总产量中的占比分别为86.7%、84%、53.9%和63.4%,头部企业规模优势明显。

中国光伏行业产品产能及出货量排名

结合光伏产业市场重点公司光伏产品产量及产能利用率情况来看,2021年,中国光伏产品市场供给能力较强,隆基绿能光伏产品产量遥遥领先于其他公司,单晶硅片产量达到69.96GW,单晶组件产量达到38.69GW。从产能利用率角度来看,2021年光伏市场各公司产能利用率不高,仍有较大提升空间。

从竞争格局来看,在全球光伏组件市场中,我国光伏行业在组件环节的优势较大,近五年以来,在全球的竞争对手仅有美国的First Soler,韩国的韩华集团。

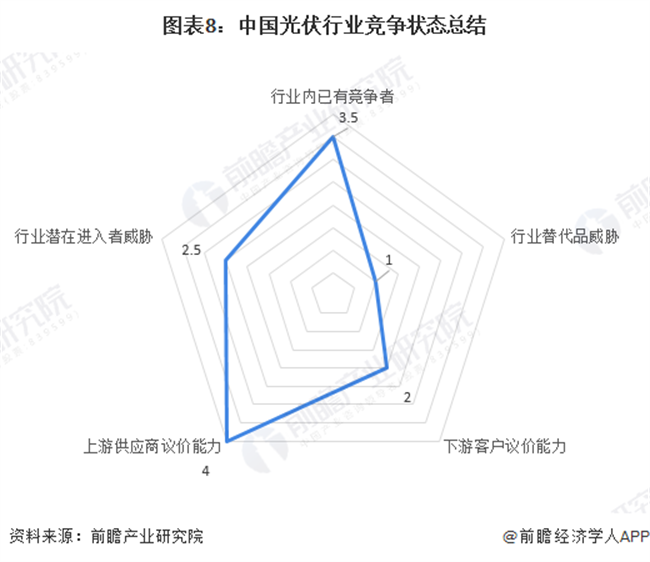

中国光伏行业竞争状态总结

从供应商的议价能力分析,目前中国光伏产业已形成相对成熟完整的产业链,上游硅材料及钢、铝、铜等大宗商品原材料供应商决定了下游单晶硅电池板、多晶硅电池板及太阳能组件的产量及价格,因此光伏产业供应商的议价能力较强。

从消费者议价能力分析,光伏产业是国家政策鼓励支持推动的可再生能源产业,发展初期受国家补贴等政策的支持,在光伏电价采购时并非由市场力量决定价格,而多是采用国家保护价格,因此在发展初期多是集中式光伏发电,客户以国家电网等大客户为主体,下游消费者议价能力较强。而随着光伏平价上网时代的到来及分散式光伏的发展,光伏产业的国家补贴正在不断取消,面对的下游客户主体也由大企业变为个体消费者,个体消费者议价能力较弱。

从新进入者威胁分析,光伏行业是国家重点支持的战略性新兴行业,为实现“3060碳达峰碳中和”目标而必须推进的可再生能源产业,行业热度较高,对各界资本吸引力较强。随着我国对于光伏发电并网标准的上升,对于光伏发电的要求越来越高,以及国家补贴的逐步取消,光伏行业的技术、资金壁垒越来越高。

从替代品威胁分析,根据我国能源发展战略,我国未来将逐步优化电力装机结构,大力发展可再生能源发电,逐步缩小火电等化石能源发电在中国电力装机结构中的比例。可再生能源中以光伏和风电为主,风电可作为光伏的替代选择,但由于国内太阳能资源丰富,发展光伏发电具备极大优势,风电无法取代光伏,因为替代威胁较小。

从现有企业竞争分析,中国光伏产业发展在全球占据领先优势,其他国家为确保能源安全,降低能源对外依赖程度,在加大力度抵制中国光伏产品并重点扶持本国企业,因为行业竞争者数量较多,行业整体竞争程度激烈。

(图片来源:veer图库)