投稿与合作

欢迎来到华夏能源网,如有新闻报道、品牌传播、稿件发布需求,请按以下方式联系我们: 一、免费发布:我们欢迎能源、财经及相关领域有较强新闻价值、较高思想水准的优质稿件,请附上联系方式投稿至tougao@mail.hxny.com,我们将择优、免费刊发。如48小时内没有回复,请自行处理您的稿件。 二、定制服务:如果您有更多的产品宣传、公关传播需求,我们很乐意为您提供专业的定制化服务,欢迎垂询QQ/微信:805922102,邮件:hezuo@mail.hxny.com。

作者 / 于莹

来源 / 钛媒体

近几年,在“双碳”战略下,光伏产业迎来新一轮爆发式增长,其不仅带动了上下游产业蓬勃发展,以及光伏厂商的崛起,在资本市场上,更是出现了类似隆基绿能、阳光电源这样的白马股。

光伏组件企业中的“后进生”

公开资料显示,东方日升主要从事光伏并网发电系统、光伏独立供电系统、太阳能电池片、组件等的研发、生产和销售。2022年上半年,公司的“太阳能电池及组件业务”占总营收的78.11%,“多晶硅业务”占总营收的7.75%,“灯具、储能系统及辅助光伏产品”占比5.45%。

但实际上,在2002年东方日升刚成立时,公司的主要业务是卖太阳能灯具,2005年时销售额已经过亿。

后来,董事长林海峰做出了一个颇有赌博性质的决定——拿出全部身家,重注投入太阳能电池片研发。2006年12月,公司已经投产了国内第一条全国产化太阳能电池片整体生产线,2007年8月该生产线正式实现生产。

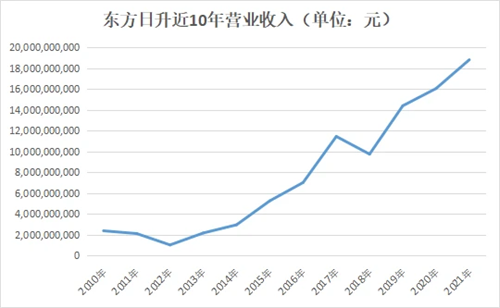

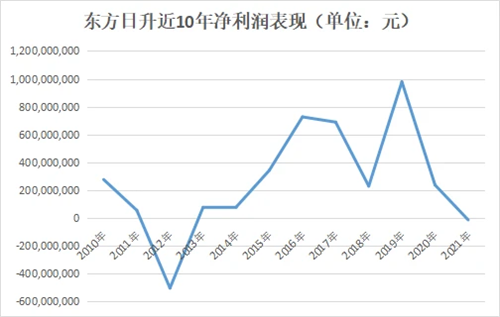

2021年报数据显示,公司实现营业收入188.31亿元,同比增长17.23%;实现归属于母公司的净利润-0.42亿元,同比下降125.59%;实现扣非归母净利润-6.47亿元,这也是公司十余年以来亏损最严重的一次,且2020-2021年连续为负,两年合计亏损7.82亿元。

就利润下滑、出现亏损的主要原因,公司主要归结为上游原材料的上涨以及物流成本的增加,但在同样的大环境里,其余五大组件企业却实现了盈利。

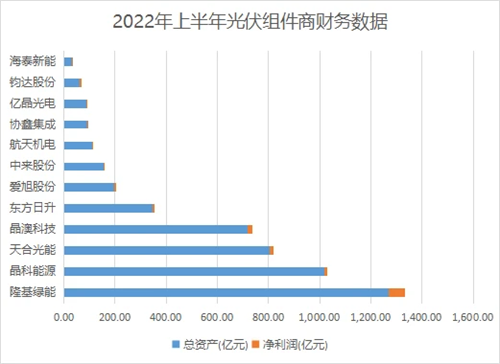

此外,公司融资匮乏的背后,其股价走势也远不及其他光伏组件商。数据显示,近1年,公司股价的年涨跌幅为13.69%,仅高于协鑫集成和亿晶光电。

可以说东方日升在光伏赛道中起跑较早,但没有形成自身的优势。

多次变换赛道,东方日升葫芦里卖的啥药

自上市以来,东方日升一直形容自身“要秉持业务多元化的战略,不断尝试寻找新的利润增长点”。而事实也的确如此。近十年来,公司不断“乘胜”扩张,加码光伏产业链上的各个环节,追求“一体化”。

2011年,东方日升向产业链下游延伸布局,进入电站开发领域;

2014年,收购光伏封装材料EVA胶膜制造商斯威克,进入新材料领域;

2015年,东方日升又开辟了新能源金融服务业务;

2016年,新增储能、户用光伏业务;

2018年,公司计划收购锂离子电池核心材料生产商九九久科技51%股权,以强化“新能源+新材料”的战略布局,后因故搁置。

2019年,东方日升又推出了BIPV产品,计划杀入屋顶光伏市场,但效果甚微。

2020年,东方日升又跨入多晶硅领域,大手笔收购聚光硅业位于内蒙古巴彦淖尔市多晶硅项目。

而这两年,一直在电池组件行业徘徊的东方日升又宣布踏入HJT异质结电池领域。今年1月份,公司宣布再度加码152亿元,用于年产15GWN型超低碳高效异质结电池片与15GW高效太阳能组件项目。

据钛媒体APP统计,截至目前,东方日升已覆盖硅料、电池组件、电站、新材料、智能灯具、储能、新能源金融服务等七大业务结构。

截至今年6月底,东方日升光伏组件年产能为22.1 GW,光伏硅料年产能为1.2万吨。公司的全球市场部总监庄英宏在接受媒体采访时表示,“如果暂不计异质结部分,今年我们预计组件的产能会扩至30GW,电池片的产能扩至22GW左右。”

而更引人注目的一笔交易,则是东方日升在去年8月转让了旗下做EVA薄膜的斯威克新材料50%股份,当时转让价格为18亿,但此举也引起了颇多争议。

钛媒体APP了解到,江苏斯威克成立于2005年,是全球第二大光伏胶膜供应商,公司主要向光伏组件厂商供应光伏封装胶膜(光伏电池的核心非硅辅料),2020年,其出货量达到2.13亿方,在全球光伏胶膜市场的市占率达到17.81%。

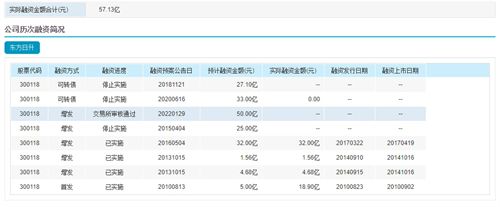

因此,投资者对于公司以白菜价甩卖优质资产的行为颇为不满。但对于东方日升来说,如此“赔本生意”也属无奈之举。根据财报,截至去年一季度,公司的短期借款高达46.29亿,长期借款达15.48亿,而当时,公司的货币资金只有52.98亿,根本拿不出足够的钱来投资项目,只能对外融资。

那么,为何东方日升在家里没余粮的情况也要保持“高歌猛进”?即使在压力缠身的情况下也要激进扩张呢?

光伏企业无法逃脱的内卷魔咒

纵观中国光伏产业过去20年的发展,各企业都是在跟随周期浮沉和同业内卷中前进的。通威股份的创始人刘汉元曾形容光伏行业的竞争是“各领风骚三五年,稍不小心回到解放前”。

可以说,光伏行业虽然处于风口之上,但也受着政策、环境、技术等各种因素的制约,而对于光伏企业来说,保持机警,紧跟形势,是目前最重要的。

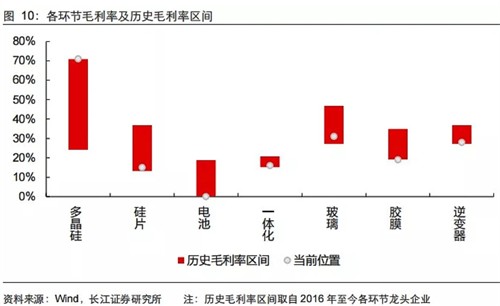

而在当前的竞争格局下,光伏的上游盈利能力要明显高于中下游,长江证券在一份报告中指出,2022年除硅料外,下游环节盈利基本处于历史中低位区间。

因此,在光伏企业要想“吃到肉”而非“只喝汤”,势必要拼了命地往上挤。对于东方日升来说也是如此。公司必须要尽快向上游电池片渗透,与此同时,也不能怠慢原来的组件业务。

因为,如果赛道变换的节奏掌握不好,就会造成“什么都会,什么都不精”的局面。

此外,钛媒体APP还注意到,如今,赚得盆满钵满的上游厂商也在向下游大肆扩张。比如今年8月下旬,手握硅料业务的通威股份就突然宣布进军下游的组件业务。

对于此举,钛媒体APP向光伏的业内人士了解到,如今,光伏企业已经不满足在其中的一个环节实现盈利,当前最要紧的事情是实现光伏的“一体化趋势”,也即全产业链布局,通过打通所有环节,来提升企业的抗风险能力和产品竞争力,更加提效及降低成本。

通威进军组件业务,也说明了光伏行业竞争的惨烈,就算是龙头企业也要榨取每一个环节中的利润。

但该业内人士向钛媒体APP表示,尽管一体化是趋势,但企业要面临挑战也不小,对于多数企业来说,当前的一体化只是一种战略尝试,还未真正达到1+1>2的效果。对于这些企业来说,首先要做的是守好自己的主营阵地,而非匆忙跟随。

对东方日升而言,在跑得快之外,公司偶尔也要放慢脚步“回头看”,毕竟,光伏竞争是一场持久战。

(图片来源:veer图库)