投稿与合作

欢迎来到华夏能源网,如有新闻报道、品牌传播、稿件发布需求,请按以下方式联系我们: 一、免费发布:我们欢迎能源、财经及相关领域有较强新闻价值、较高思想水准的优质稿件,请附上联系方式投稿至tougao@mail.hxny.com,我们将择优、免费刊发。如48小时内没有回复,请自行处理您的稿件。 二、定制服务:如果您有更多的产品宣传、公关传播需求,我们很乐意为您提供专业的定制化服务,欢迎垂询QQ/微信:805922102,邮件:hezuo@mail.hxny.com。

作者 / 云岚

来源 / 能源圈

三天前,天齐锂业(SZ:002466)收盘价创历史新高;三天后,天齐锂业因一句话股市大崩,跌下高点。

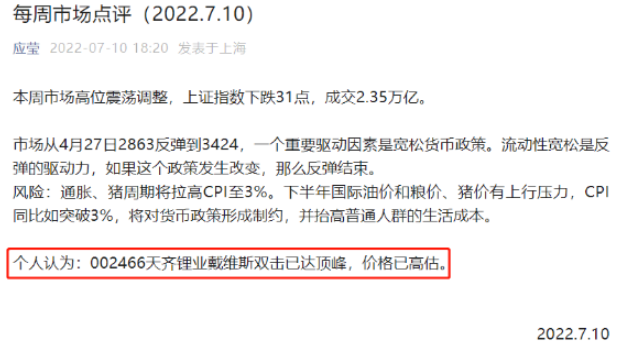

7月10日,应莹在微博发布《每周市场点评》,顺便点评了近期大热股天齐锂业:“002466天齐锂业戴维斯双击已达顶峰,价格已高估。”

应莹是股神徐翔前妻,虽然双方目前未必有联系,但这条微博的发布还是给天齐锂业重重一击。

微博一出,市场悲观情绪滋生,有人深信不疑“就像‘皇帝的新衣’,应莹就是那个说真话的小孩”;也有人并不买账,认为“只是主力准备出货了,找个理由下跌”。

市场的议论将无形的压力涌向天齐锂业,7月11日上午紧急回应:“据应莹本人昨晚的公开回应,她没有股票账户、不买卖股票,理解她本人未持有天齐锂业股票。同时也提醒投资者理性看待市场评论,注意投资风险。公司目前经营一切正常。”

但是天齐锂业的股市还是不可避免的走向了下坡路,开盘跌停,带跌盐湖提锂等一众锂矿板块。截至收盘,天齐锂业报134.35元,跌9.16%,市值蒸发200亿元。

经营和风细雨

与今日股市的腥风血雨不同,天齐锂业近期的业绩非常喜人。

公司一季报显示,天齐锂业2022一季度主营收入52.57亿元,同比上升481.41%;归母净利润33.28亿元,同比上升1442.65%;扣非净利润28.34亿元,同比上升1883.09%。一季度利润是去年全年的1.6倍。

光从一季度业绩来看,天齐锂业营业状况正常,甚至可以称得上优秀。

与之对应的是它蒸蒸日上的股市。从4月27日低点,至上周的股价创新高,两个多月以来,天齐锂业股市扶摇直上,累计涨幅近150%。

此外,天齐锂业的利好消息不断。上周五,天齐锂业公告称,H股发行价确定为上限82港元,拟募资134亿港元,成为港交所年内最大的IPO,并预计本周三(7月13日)在港交所上市交易。

业绩、股市、市场皆高歌猛进的天齐锂业,为何在今日“折戟”了呢?

空穴早来风

登高必跌重,天齐锂业的这次看空并不突然。早在应莹之前,已经有多家私募机构认为天齐锂业已经过热,目前最正确的姿势是卖出离场。

主要原因有以下三点——

第一,溢价率偏高。目前,天齐锂业A股134.45元,港股定价约合人民币59-70元。天齐锂业的A股股价已大幅高于港股发行价,也高于市场一致预期,锂行业的利好已经被计入在内。

市场普遍认为,天齐锂业目前已经达到了溢价边缘。对于投资者来说,更高的溢价意味着投资安全边际的减少。

第二,太过激进。天齐锂业在过往的扩张过程中一直采用的是比较激进的方式。比如,收购格林布什锂矿和SQM后,负债率高达73.2%。2019年年底至2020年,由于背负着百亿级别的巨额贷款,甚至暂停了H股发行工作。

第三,债台高筑。虽然,天齐锂业从2021年起就开始盈利,2022年由于锂价飞升,公司盈利更胜以往。公司一季报显示,一季度利润是去年全年的1.6倍。但是观看公司的资产负债率还是高达51.85%。

处在飞速发展期的天齐锂业周三就要在港股上市,募资可以抹平债务,但是其过于激进的经营策略对于投资者来说仍有很大的风险。

在天齐锂业大涨至一个新的高点之后,卖出离场或许是比较好的选择。但是在锂矿供不应求的大背景下,锂的高估值不会轻易被一两句话打倒。

今日,天齐锂业主力净流入为负,但是综合来看,并没有到达到峰值,只在以往正常值上下徘徊。深股通持股比例仍然居高不下。且据东方财富APP统计,看涨人数远超看空人数。

(图片来源:veer图库)