投稿与合作

欢迎来到华夏能源网,如有新闻报道、品牌传播、稿件发布需求,请按以下方式联系我们: 一、免费发布:我们欢迎能源、财经及相关领域有较强新闻价值、较高思想水准的优质稿件,请附上联系方式投稿至tougao@mail.hxny.com,我们将择优、免费刊发。如48小时内没有回复,请自行处理您的稿件。 二、定制服务:如果您有更多的产品宣传、公关传播需求,我们很乐意为您提供专业的定制化服务,欢迎垂询QQ/微信:805922102,邮件:hezuo@mail.hxny.com。

作者 / 格隆汇

来源 / 格隆汇

进入6月,全国气温明显升高,叠加各地复产复工加快推进,用电高峰即将到来,以及全球能源供需等,近期煤炭板块持续拉升走高。

受多重因素影响,今天煤炭股继续表现强劲,多只个股创出历史新高,截至发稿,上海能源、安源煤业、兖矿能源、兰花科创、大有能源等多股涨停,中煤能源涨超8%,山西焦煤涨超7%,晋控煤业、安泰集团等跟涨。

泽连斯基表态,将暂停出口天然气和煤炭以满足国内供应

据乌克兰《基辅独立报》报道,当地时间7日,乌克兰总统泽连斯基在发表视频讲话时称,该国将限制能源出口,为下一个采暖季做准备。

泽连斯基指出,“政府将建立下一个采暖季筹备指挥部,这是与政府召开的会议上做出的决定。我们讨论了采购必要数量天然气和煤炭的问题,乌克兰将暂停出口天然气和煤炭,以满足国内供应。”泽连斯基预计,今年乌克兰将遭遇自独立以来形势最为复杂的一个冬季。不过,他没有具体说明何时起停止出口。

据中国煤炭经济研究会发布的数据显示,2021年,乌克兰煤炭产量为2939万吨,同比增长2%。其中,动力煤产量2215万吨,同比下降2.3%;炼焦煤产量723万吨,同比增加18%。由于乌克兰国内煤炭产量相对不足,不能完全满足国内需求,近几年来,乌克兰每年都还从俄罗斯、哈萨克斯坦、美国、哥伦比亚、加拿大和南非等国进口煤炭2000万吨左右。

据中国煤炭工业协会数据,2021年1-12月份,乌克兰煤炭进口1960万吨,比上年同期增加260万吨,同比增长15%。其中,主要还是从俄罗斯进口煤炭,全年进口1400万吨,占进口总量的72%;从哈萨克斯坦进口煤炭300万吨,占进口总量的15%;另外还从其它国家进口煤炭260万吨,占进口总量的13%。

煤炭是乌克兰的主体能源,占一次能源消费的比重长期在70%以上,且主要用于火力发电。2021年6月15日,乌克兰能源部曾要求乌境内所有燃煤电厂,要在取暖季到来之前,将煤炭库存量提高到300万吨以上。

印尼将6月份煤炭基准价格上调约17.5%

印尼方面,由于印度电力危机推动对印尼煤炭的需求,印尼将6月份煤炭基准价格上调17.5%至323.91美元/吨,印尼动力煤HBA参考价的历史高点是今年四月的288美元/吨。印尼议会并提议对新能源和可再生能源的海外销售征收出口税,30%的强制性煤炭国内销售价格上限为70美元╱吨。

据印尼国家统计局(BPS-Statistics Indonesia)发布的统计数据显示, 2022年1-3月,印尼煤及褐煤出口量累计为8847.85万吨,比上年同期减少1793.8万吨,同比下降16.9%。其中,3月份,印尼煤炭出口同比、环比都出现大幅增长,创出自2014年1月份以来的月度煤炭出口新高。当月,印尼煤炭出口量达4432.95万吨,同比增加29.0%,环比增长43.4%。

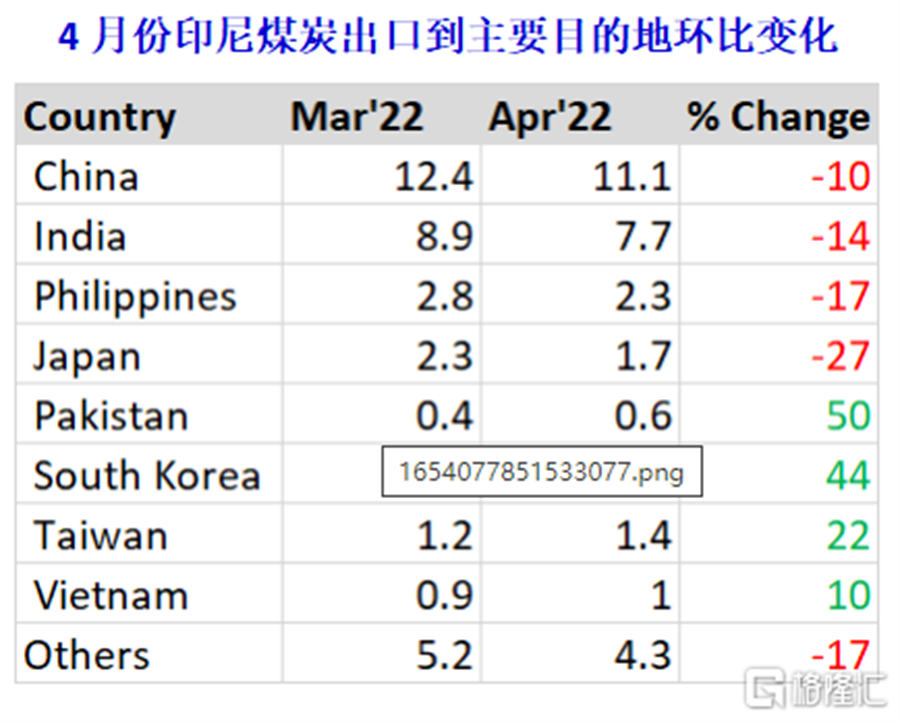

4月份,印尼煤炭出口中国1110万吨,环比下降10%;出口印度770万吨,环比减少14%;出口菲律宾230万吨,环比下降17%;出口日本170万吨,环比下降27%。同时,出口韩国200万吨,环比增长44%;出口中国台湾140万吨,环比增长22%;出口越南100万吨,环比增长10%;出口巴基斯坦60万吨,环比增长50%。4月份印尼还向西欧国家出口煤炭19万吨。

预计未来几个月,由于全球煤炭需求强劲,俄乌冲突局势变化愈加复杂,欧美西方国家对俄能源禁运可能进一步加剧,再加上印度遭受百年不遇的极端高温热浪袭击,对印尼煤炭出口的需求将持续上升,全球煤炭供应可能继续处于偏紧态势。

迎峰度夏供需“紧平衡”

国内方面,迎峰度夏期间,用电高峰时段电力供需偏紧,煤炭供应将维持高位。

“5月下旬以来全国气温明显升高,而且随着国内疫情形势明显好转,各地复工复产加快推进。6月份起各地稳经济政策措施也将逐步落地显效,将助推我国经济重回正常轨道,电力和煤炭需求将会增加。”中国煤炭运销协会副理事长石瑛在接受采访时分析称。

6月至9月是迎峰度夏的用电高峰期。中国电力企业联合会预计,迎峰度夏期间,全国电力供需总体平衡,用电高峰时段电力供需偏紧。其中,东北、西北区域电力供需基本平衡;南方、华东、华中、华北区域用电高峰时段电力供需偏紧。

“紧平衡”这一判断也出现在近期多省召开的相关会议中。浙江省发展改革委主任孟刚在近日举行的新闻发布会上表示,今年以来,受国际形势、供需关系等影响,能源资源量紧价高,浙江省能源保供稳价面临较大压力,预计迎峰度夏电力最大缺口达650万-750万千瓦。

据河南省电力公司预测,迎峰度夏期间河南省电力保障形势依然严峻复杂,整体维持“紧平衡”状态,预计2022年河南电网最高负荷7500万千瓦,同比增长550万千瓦,增幅为7.9%,其中驻马店、信阳最高负荷增长预计超过20%。

机构怎么看

招商证券研报指出,煤炭供给偏紧格局短期不变,迎峰度夏带来电力需求走强,国际国内相互影响下煤炭价格上升预期较为确定。疫情的边际影响逐渐变弱,全球复工复产进度加速,能源需求反弹明显,而绿色能源无法满足全部新增能源需求,煤炭与天然气将作为主要发电能源填补缺口。2021 年全球燃煤发电量达到了历史最高水平,整体煤炭消费量约为79 亿吨,同比增长6%。俄罗斯作为天然气出口大国,由于俄乌冲突导致受到欧美国家联合制裁,天然气出口受到较大阻碍,全球范围内天然气价格高涨,而煤炭作为替代性发电能源,在国际市场需求将快速增长,全球煤价维持高位。国内方面,前期供给侧改革下产能结构调整,中小煤矿加速退出,叠加澳煤禁令下国际煤炭进口受限,行业短期供给偏紧格局不变。需求端火电需求持续增长,三季度迎来用电高峰,动力煤需求持续走高,钢铁行业随复工复产需求提振,或带来用煤需求反弹,短中期煤价中枢上行。

海通证券表示,短期来看,面对迎峰度夏压力,增产及长协履约是首要任务。增产方面,对于符合条件的优质产能在核增力度及手续办理速度上均将进一步提升;长协方面,虽然行业整体履约尚不到位,但头部重点企业已超额完成,因此后续长协政策进一步规范对上市公司不会有明显影响。中期来看,“十四五”期间对煤炭消费规划并未进一步压缩,同时提出通过布局火电加大新能源发电消纳,“煤炭+新能源”发展逻辑不断强化。

近期政策频出或对板块有一定压制,但不改行业趋势,煤价中枢上移逻辑不变。前期板块调整主因疫情导致的需求悲观,“疫情缓和”+“稳增长发力”,目前需求预期逐步好转,且不少煤炭企业Q2 业绩有望环比进一步增长,低估值、高分红的煤炭公司依然备具吸引力,继续看好板块业绩中枢上移+估值提升机会。

中泰证券指出,本轮煤炭行情的核心逻辑为产能周期催化,供需错配带来行业高景气。当前行情演绎由企业盈利端驱动,上行时间和空间有望持续超市场预期。

(本文整合自:经济参考报、天一能源)

(图片来源:veer图库)