投稿与合作

欢迎来到华夏能源网,如有新闻报道、品牌传播、稿件发布需求,请按以下方式联系我们: 一、免费发布:我们欢迎能源、财经及相关领域有较强新闻价值、较高思想水准的优质稿件,请附上联系方式投稿至tougao@mail.hxny.com,我们将择优、免费刊发。如48小时内没有回复,请自行处理您的稿件。 二、定制服务:如果您有更多的产品宣传、公关传播需求,我们很乐意为您提供专业的定制化服务,欢迎垂询QQ/微信:805922102,邮件:hezuo@mail.hxny.com。

作者 / 严凯

来源 / 能源严究院

现年51岁的陈乐伍或许不会想到,尽管站上了储能这个超级风口,但他所执掌的猛狮新能源科技(河南)股份有限公司(下称“*ST猛狮”,SZ:002684)不仅雄风不再,还最终沦落为“病猫”。

5月30日,该公司发布公告称,收到深交所关于公司股票终止上市决定的公告。根据公告,该公司退市整理期的交易起始日为2022年6月6日,退市整理期为十五个交易日,预计最后交易日期为2022年6月24日。股票终止上市后,将转入全国中小企业股份转让系统进行股份转让。

这意味着,20多天后,*ST猛狮或将彻底离开A股市场,陈乐伍的千亿市值豪言如今已经成为了行业笑谈。早在2015年,这位海归“富二代”为公司制定了雄心勃勃的“2351”战略,其中的“1”即到2020年实现千亿市值。

与*ST猛狮的尴尬处境形成鲜明对比的是,该公司所在的储能行业现今如烈火烹油,前景一片大好。根据起点研究发布的《2021全球锂电白皮书》数据显示,2021年全球锂电池出货量601GWh,同比增长140%,预计2022年将达1TWh,同比增长68%。其中,中国的锂电池出货量158GWh,预计2022年将突破185GWh。

中关村储能产业技术联盟(CNESA)对2021-2025年电化学储能的市场规模预测则显示,预计“十四五”后期再形成一轮高增长,2024年和2025年累计规模分别达到32.7GW和55.9GW。

不过,*ST猛狮注定享受不了储能产业的巨大红利。

民营企业成功的路径各不一样,但失败的原因却大抵相当。这家锂电黑马的沉沦或许根源于陈乐伍急剧膨胀的野心,以及随之而来的疯狂扩张。而当企业深陷泥潭之际,这位当家人又缺乏足够的能力力挽狂澜。

从“猛狮”到“病猫”,*ST猛狮的失败案例或许能够得出这样的警示:即便你脚踩“祥云”,但如果步子迈得过大,也有可能坠入深渊。

电池巨头

*ST猛狮成立于2001年,由陈乐伍一手创办。

该公司的控股股东为汕头市澄海区沪美蓄电池有限公司(下称“沪美公司”)。截至2021年底,沪美公司持有*ST猛狮20.15%股份。

沪美公司背后的实控人为陈乐伍的“双亲”——陈再喜和陈银卿。而该公司的前身则为澄海县沪美蓄电池厂,后者最早是创办于1987年2月的集体所有制企业。

陈再喜是上世纪90年代末早期吃上集体所有制企业改制螃蟹的乡镇企业家。1999年5月,沪美公司成功改制完成,成为了一家家族企业,主要生产摩托车启动用铅酸蓄电池。

公开资料显示,陈乐伍出生于1971年。1993年,从中山大学毕业后,这位“富二代”赴美留学,并于三年后毕业于美国佐治亚州立大学,获得工商管理硕士学位。

顶着美国名校毕业的海归头衔,陈乐伍回国后很快加入到了家族企业的经营当中,担任沪美公司执行董事兼总经理。

这一年,他年仅27岁。

2001年1月12日,沪美公司、沈阳蓄电池研究所、陈乐伍以及其它几位自然人发起成立广东猛狮电源科技股份有限公司(*ST猛狮前身,下称“广东猛狮”)。

就这样,而立之年的陈乐伍拥有了令同龄人艳羡的先天优势,开始独自掌控一家公司。

和许多上世纪末的早期乡镇企业家一样,陈再喜崇尚“不求最大、但求最优”的稳健经营风格。广东猛狮早期发展阶段,陈乐伍在企业经营上还算稳健。

广东猛狮成立当年,中国正式加入世界贸易组织(WTO)。从这年开始,中国经济开启了新一轮的腾飞,尤其是外贸生意,成就了无数人的财富梦。

以2002年的外贸进出口数据为例,这一年,中国外贸进出口总值首次突破6000亿美元大关,达到6207.9亿美元,比上年增长21.8%。

其中,出口总额首次突破3000亿美元,达到3255.7亿美元,增长22.3%,进口达到2952.2亿美元,增长21.2%。

彼时,国际货币基金组织曾预测2002年全球货物贸易增幅仅为2.1%。对比之下,在加入WTO后,中国在世界进出口贸易市场可谓“一骑绝尘”。

广东猛狮也是时代浪潮的受益者。到了2010年,该公司的摩托车电池出口销量位居全国首位,营收达到了3.36亿元,净利润3700多万元。

这也意味着,陈乐伍在不惑之年,就成为了一个摩托车电池这个细分市场的王者。

细分龙头转战资本市场自然成为下一个戏码。2012年6月12日,广东猛狮成功登陆资本市场,发行价格为22元,募集资金总额约为2.9亿元。

从家族企业变成公众公司,广东猛狮的缺点也因此被投资者无限放大。

首先,在广东猛狮的业务结构中,过于依赖出口业务。根据该公司招股说明书,2009年、2010年和2011年,该公司外销收入占当期销售收入的比例分别为 76.13%、90.45%、83.87%。

这意味着,外贸市场一旦有风吹草动,甚至仅仅是汇率的变动都会给广东猛狮带来财务上的压力。

其次,该公司采用的ODM销售模式颇为传统。由于过于依赖汽车(含摩托车)配件零售商、批发商、 贸易商及专业电池批发商等经销商,其在经营上存在明显的风险点。

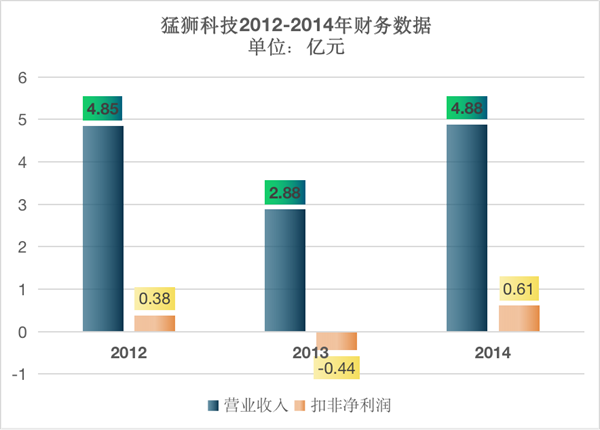

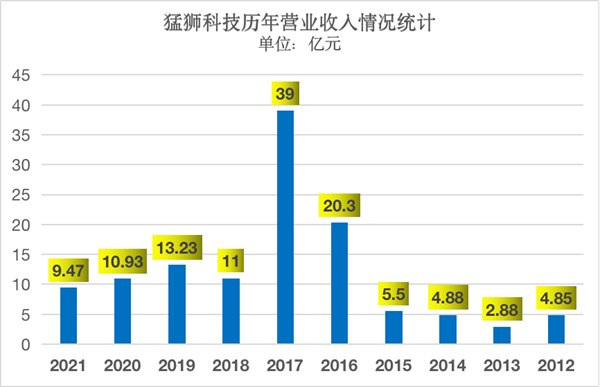

更重要的是,摩托车电池更换市场这条赛道实在太小。2012-2014年,广东猛狮的营业收入分别为4.85亿元、2.88亿元、4.88亿元;而扣非净利润则分别为3790.5万元、-4420万元、6094万元。

可以说,广东猛狮赚的是辛苦钱,且动辄亏损。从中或许也不难猜测出,陈乐伍对他一手打造的公司所处的现状可能并不满意。

倘若继续沿着摩托车电池更换市场这条路向前,陈乐伍或许能够将公司打造成一家“小而美”,却很难成为一家大公司。

而随着事业上的成功,这位创二代的野心也被点燃,个位数的“亿营收”显然已经无法满足其欲望。

很快,他瞄向了另一个风口,摩托车电池制造商摇身一变,猛狮“出笼”,开始疯狂觅食。

猛狮“出笼”

2015年,广东猛狮发布了自己的五年规划——““2351”战略。

即“能源转换”和“一带一路”两大市场机遇;高端电池制造、新能源车辆运营和清洁电力三大业务板块;先进铅电池、高端锂电、新能源汽车、清洁电力和电商五大事业部;2020年实现“千亿市值”。

陈乐伍此举意味着,在经过十余年的蛰伏后,这头猛狮开始出笼觅食。

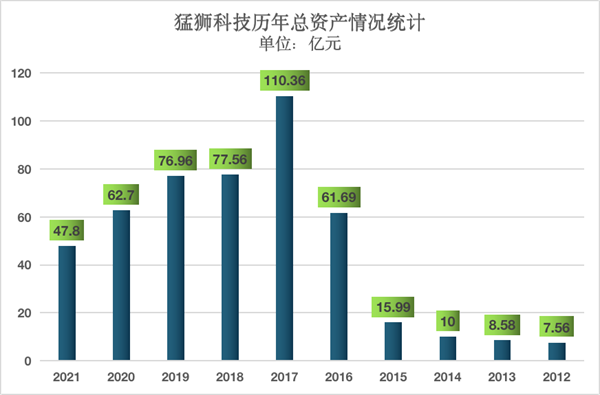

当这份宏伟的计划公布后,外界质疑声不断。2015年,广东猛狮的营收仅为5.5亿元,扣非净利润还亏损了80多万,总资产也不到16亿元。

事实上,从2014年开始,陈乐伍就开启了新的战场。

当年8月,广东猛狮与同济汽车设计研究院签署战略合作框架协议,未来五年,双方共同 开发适合中国市场需求的电动汽车,包括并不限于以下类型的电动汽车:小型电动汽车,纯电动轿车,纯电动 SUV,纯电动货车。

仅仅一个月后,该公司还在广州秋季广交会宣布正式进入储能领域,并对外展示了多个型号的储能系统。

而为了打造公司电池产业的生态系统,广东猛狮还在2014年末与上海中兴派能能源科技有限公司签订增资协议,拟投资金额为1500万元。后者在磷酸铁锂电池行业的技术领域颇有竞争力。

此外,公司已立项在福建诏安金都工业区建设年产1亿颗电动车用圆柱形三元锂电池电芯工厂,拟投资金额5亿元人民币。

2015年,出笼后的猛狮更加凶猛,四处出击。在其2015年的财报中,除了既有的摩托车铅酸电池业务外,锂电池、新能源汽车、清洁电力三大业务被单独列出,“形成这三大业务板块‘三驾马车’并驾齐驱的发展模式”。

广东猛狮胃口最大的莫过于试图染指新能源造车领域,这也最终为公司埋下了巨亏的种子。

2015年4月,该公司和同济汽车设计研究院上海国际汽车展展出了双方合作开发的电动汽车概念样车——戴乐.起步者。次年3月,广东猛狮决定收购台州台鹰电动汽车有限公司80%股权,以此进入新能源汽车整车制造领域。

而在清洁电力方面,广东猛狮同样疯狂扩张,开始布局光伏发电和储能设备。仅2015年,该公司收购深圳华力特,收购润峰电力,增资控股江苏峰谷源储能技术研究院有限公司。

通过一系列资本运作,陈乐伍掌下的猛狮开始急剧膨胀。2015-2017年,该公司用在增资并购上的资金分别达到1.83亿、18.89亿和20.49亿元,三年累计增资、并购、新设子公司超过60家。

公司的总资产也随之暴增。财报数据显示,2015年,猛狮的总资产还不到16亿元,但到了2017年,猛增至110亿元。

营业收入自然也上了一个台阶。正式宣布转型前的2014年,该公司营收仅为4.88亿元,而到了2017年,营收飙涨到了39亿元,4年间涨了近8倍。

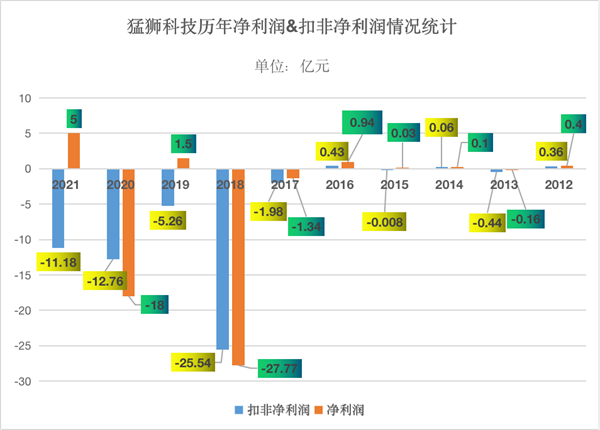

更让陈乐伍开怀的莫过于市值。一系列并购后,猛狮科技2016年净利润达到近1亿元,同比增长3276.11%,股价也达到23元每股,市值一度过百亿元。

实施新战略仅一年,市值就达到百亿级别,这让掌舵人更加坚定了自己的眼光。

在巨大的财富诱惑下,此时他或许早已将父亲陈再喜所说的“不求最大、但求最优”的经营之道。

危如累卵

陈乐伍所期望的盛景很快变成了“蜃景”。

疯狂扩张的后遗症很快浮现,财务数据开始变得难看。在2016年取得了近1亿元的净利润后,陈乐伍所期望的盛景并未来临,广东猛狮次年就开始巨亏。

财报数据显示,2012-2016年,广东猛狮实现归属上市公司净利润合计为1.31亿元。但仅2017年就出现1.34亿元亏损,仅一年亏掉过去数年利润总和。

但这仅仅是陨落的开始。2018年,广东猛狮营业收入收窄为11亿元,相比2017年的39亿元大幅下降71.83%。更糟糕的是,营收锐减,亏损却大幅加大,当年亏损额扩大为27.7亿元。

由于连续两年亏损,深交所对广东猛狮自2019年5月6日开市起被实行“退市风险警示”处理,“猛狮科技”变更为“*ST 猛狮”。

倘若2019年继续亏损,*ST 猛狮不仅要回炉再造,或许从此再也没有出笼放风的机会了。

事实上,陈乐伍也看到了危机,开始收缩战线。

在一次演讲中,他说“2018年猛狮会聚焦动力电池产业链,一些无关紧要的业务,比如新能源汽车,会大刀阔斧的砍掉”。

除了收缩战线,这位驭狮人还积极开展战略合作,推进资产重组事项。

2018年12月,广东猛狮曾获得凯盛科技集团、漳州交通集团、福建诏安金都资产3家国企驰援,出资助力猛狮科技全资子公司福建猛狮复产和新项目的建设。

次年8月,该公司还与三门峡市投资集团、河南高创两家国企联手打造三门峡示范区新能源产业基地,同时就其在三门峡市投资25亿元,建设5GWh高端锂电池生产项目达成具体合作意向。

2019年11月,陈乐伍又与北京致云及中联盟能源签署《战略合作协议》。而这两家国企均表示将参与、支持、协助猛狮科技推进自身债权债务重组、资产重组等工作。

经过一年多努力,广东猛狮有了短暂的回春迹象。2019年财报显示,该公司实现净利润为1.517亿元,成功扭亏为盈。

但由于该公司扣非净利润依然为负,因此在2020年9月,“*ST猛狮”成功摘星,变更为“ST猛狮”,但并未“摘帽”。

不过,前期的大肆扩张早已导致猛狮科技尾大不掉,负债率高不可攀。财报数据显示,2015年,猛狮科技资产负债率仅为32.26%。但2020年负债率高达128.32%,2021年依然在98.03%。

更糟糕的是,根据2020年报数据,ST猛狮总资产为62.74亿元,但却背负了80.50亿的巨额负债,已资不抵债。

此外,该公司旗下子公司部分银行账户开始被冻结、募集资金及募资账户等都出现异常,包括台州台鹰电动汽车有限公司、郑州达喀尔汽车租赁等9家主要子公司中,有6家处于亏损状态。

种种迹象表明,*ST猛狮危如累卵。

脚踩三个万亿级风口,猛狮科技为何或深陷泥潭?它的失败折射出,即便在风口上,也不能过于乐观,飞得越高,有时候跌得越重。

事实上,陈乐伍并不是人们刻板印象中的“富二代”,更准确来说应该算是“创二代”。他创办猛狮科技后事事亲力亲为,并且继承了父辈吃苦耐劳的精神。

一位离职高管评价他说,“即使按最苛刻的标准,陈乐伍都足够努力。他不仅是富二代,更是创二代。正式加入家族企业20余年,能带领公司上市,其靠的可不单单是家底”。

商场如战场,商业世界的竞争是没有硝烟的战争。作为猛狮科技的掌舵人,陈乐伍最大的失误或许在于过于“着急”,疯狂扩张导致残局难收。

不论是高端电池制造、新能源车辆运营,还是清洁电力,每一个都是拥有着万亿规模的市场。

动力电池领域有宁德时代和比亚迪这样的巨无霸;新能源汽车领域更是有特斯拉、比亚迪,以及造车新势力(蔚来、小鹏、理想)三巨头;清洁电力领域造就了隆基绿能这样的巨无霸。

陈乐伍却试图“一口吞下”。更关键的是,他驾驭的猛狮在资本市场只能算是一头“幼狮”,却急不可待地试图通过短时间的生吞来助长成为“雄狮”。

倘若他一开始能够锚定其中一个领域深耕,猛狮或许终有一天成长为凶兽。

可惜的是,历史没有假设。