投稿与合作

欢迎来到华夏能源网,如有新闻报道、品牌传播、稿件发布需求,请按以下方式联系我们: 一、免费发布:我们欢迎能源、财经及相关领域有较强新闻价值、较高思想水准的优质稿件,请附上联系方式投稿至tougao@mail.hxny.com,我们将择优、免费刊发。如48小时内没有回复,请自行处理您的稿件。 二、定制服务:如果您有更多的产品宣传、公关传播需求,我们很乐意为您提供专业的定制化服务,欢迎垂询QQ/微信:805922102,邮件:hezuo@mail.hxny.com。

作者 / 卜淑情

来源 / 华尔街见闻

在需求端强势之际,蜂拥而来的投资使供应端更加强势。

由于电动汽车的出现和迅速普及,近年来动力电池关键原材料锂钴镍也迎来了空前爆发,强劲的需求将其价格不断推高。

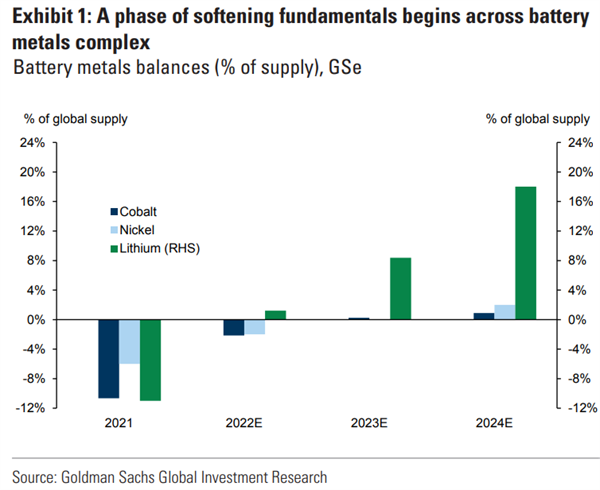

长期看来,锂钴镍需求将继续受到政策的强劲支撑,但随着越来越多的投资者涌入以求分得一杯羹,供应已经大幅增加,甚至有超越需求之势,不禁令高盛在上周做出大胆预言:“电池金属牛市现已结束。”

高盛分析师Nicholas Snowdon团队认为,在全球主要国家的政策支持下,电动汽车的关键部件——动力电池需求将继续呈现强劲增长趋势。到2030年,储能和电动汽车的电池需求飙升10倍。这意味着电池关键原材料的需求也将保持强势增长。高盛预计,2022-2025年,锂、钴、镍的需求年均增速分别为27%、11%和7%。

但是,由于锂钴镍相关的投资从2010年开始激增,高盛预计未来三年供应年均增速将分别达到33%、14和8%。并且,在未来一到两年,这三种金属的供应均将出现持续过剩。

供应过剩最严重的将是锂,主要是因为澳大利亚、中国和智利新的锂矿新项目开始运转。镍的供应在今年下半年仍面临紧缩风险,但位于印度尼西亚的新项目将在未来两年大幅增加镍供应。此外,钴主要作为铜的副产品,随着未来12-18个月铜矿供应走强,供应将继续增加。

高盛预测,锂将从今年略低于54000美元/吨的价格下降至2023年略高于16000美元的水平。明年钴价可能会从现在的78500美元降至59500美元/吨。此外,到今年年底,镍价可能上涨近20%至36500美元/吨,但是之后的基本面压力将再次推动镍价走低。不过,高盛认为随着需求继续增长,锂钴镍的价格可能在2024年之后再次上涨。

另外,高盛根据基本面、环境影响和社会治理三个方面对锂钴镍进行排名,最终排名第一的是钴,锂、镍次之。

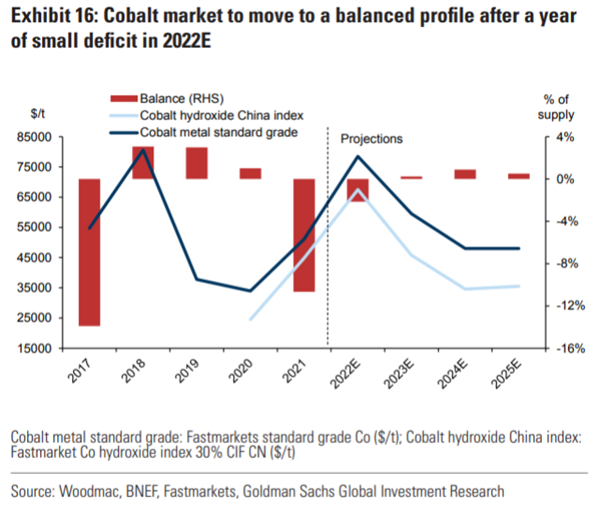

钴:从供应紧缺走向供需平衡

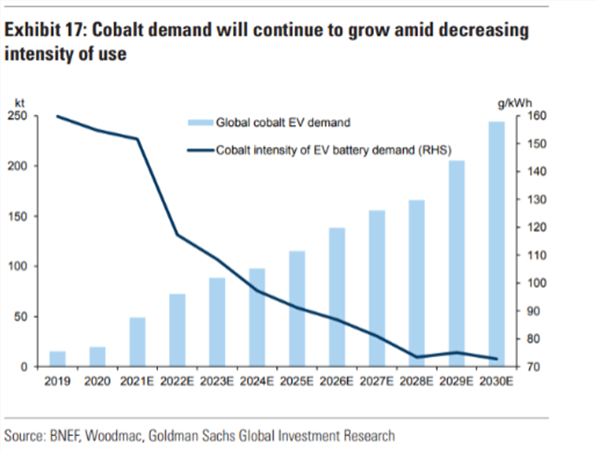

去年,由于全球需求空前增长,供应链中断导致钴出现严重的短缺(约15000吨,占全球供应量的11%)。今年以来,随着汽车制造商出于对价格剧烈波动和环保因素的担忧,在电池制造中减少了钴的用量,加上供应有所恢复,高盛预计钴市场今年将面临轻微短缺,之后将走向供需平衡。

根据高盛的说法,钴含量下滑并不意味着需求大幅萎缩。当前供应链危机仍未完全解除,镍锰钴(NMC)电池的需求依然强劲,电子行业在持续复苏,高盛预计钴的需求在2022年同比大幅增长19%。

从供给端来看,当前95%的钴矿是提炼铜和镍的副产品(尤其是铜),因此钴的供应在相当程度上取决于铜和镍的产量。未来两年,印度尼西亚新投产的HPAL(高压酸浸)镍钴冶炼项目将对钴供应形成支撑。另外,高盛认为,全球铜矿产量将在未来12-18个月持续上升,钴的供应也随之走强。到2024年上半年铜的产量达到顶峰后,钴的供应将会随之下降。

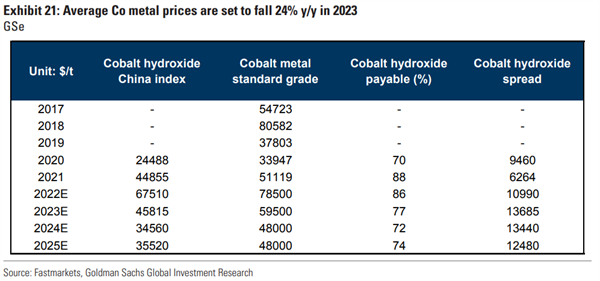

在这种基本面背景下,高盛预测标准品位钴的均价将从2022年78500美元/吨降至2023年的59500美元/吨。

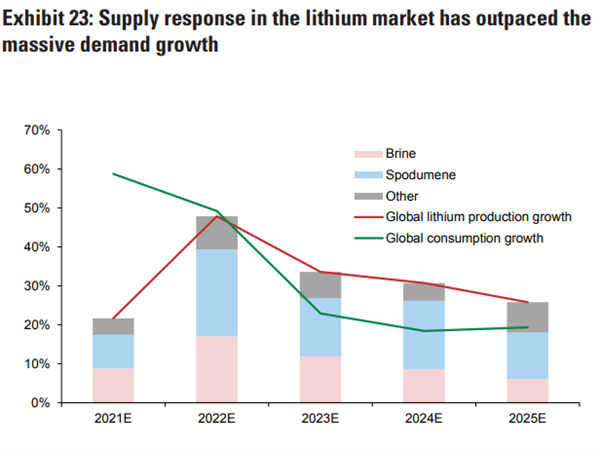

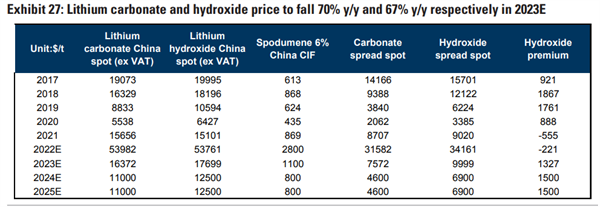

锂:供需两强,但供应更强

去年,锂的供需缺口约为51000吨LCE(碳酸锂当量,指固/液锂矿中能够实际生产的碳酸锂折合量),占全球供应量的11%,这也导致锂价在去年暴涨200%。高盛认为,今年锂市场将面临供需两强的局面,但是供应更加强势。

高盛预计今年电池的锂需求将从2016年的10.5万吨LCE增长5倍至56.2万吨LCE;需求增长主要来自中国。

根据高盛的说法,由于磷酸铁锂(LFP)与三元锂(NCM)和镍钴铝酸锂(NCA)相比成本更低,以及国内消费者偏好小型电动汽车,到2022年年底,中国LFP占全球市场份额将从2020年的30%上升至56%。

从供给端来看,澳大利亚、中国和智利的新项目将对锂供应形成强力支撑。

高盛认为中国供应的增加可能会比市场普遍预期的更快,尤其是硬岩型锂矿项目。在其基本假设下,锂云母、锂辉石和锂盐水项目的增长,将使中国锂供应量在2021-2025年期间增长35.1万吨LCE,相当于2021年全球需求的64%以及2022-2025年年均供应增量的32%。到2025年,潜在的新项目可能会再增加12%的供应量,但价格可能会高于目前的预测。

基于此,高盛预计锂价格将在今年继续调整,并在未来几年继续承受供应增加的压力,预计2023年碳酸锂价格将同比下降70%至16400美元/吨;氢氧化锂价格将同比下降67%至17700美元/吨。

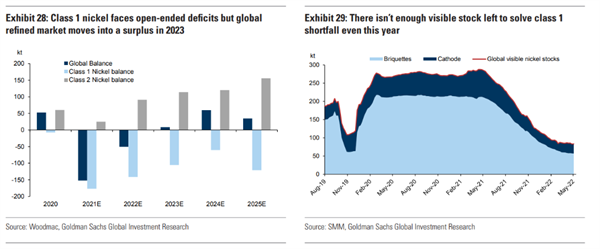

镍:短期缺口尚未解决,但到2023年基本面会走软

过去一年,由于电池需求激增、镍库存下降以及备用供应短缺,镍市场面临严重的短缺。高盛表示,即使采用最便捷的短周期供应解决方案,电池级镍市场在今年剩余时间内仍将面临14.2万吨的供应缺口。

但是,技术进步将使不锈钢中使用的二级镍能够转化为电池所需的一级镍。高盛预计,到2023年,一级镍供应缺口将从16.5万吨显著缩小至10.5万吨;到2024年,一级镍市场将出现供应过剩。

供应增长主要来自第一大镍生产国——印尼,新的HPAL镍钴冶炼项目和高冰镍项目一旦投产将大幅增加镍供应,并在2023年使其基本面走软。

因此,高盛将未来3、6、12个月的目标价从原来的36000、38500、42000美元/吨下调至32500、36500、34000美元/吨。

(图片来源:veer图库)