投稿与合作

欢迎来到华夏能源网,如有新闻报道、品牌传播、稿件发布需求,请按以下方式联系我们: 一、免费发布:我们欢迎能源、财经及相关领域有较强新闻价值、较高思想水准的优质稿件,请附上联系方式投稿至tougao@mail.hxny.com,我们将择优、免费刊发。如48小时内没有回复,请自行处理您的稿件。 二、定制服务:如果您有更多的产品宣传、公关传播需求,我们很乐意为您提供专业的定制化服务,欢迎垂询QQ/微信:805922102,邮件:hezuo@mail.hxny.com。

作者 / 王晓坤

来源 / 好气网资讯圈

进入4月,受疫情影响,各地下游LNG需求环比、同比均表现下滑,且减量幅度在1-8成不等的水平,而在此影响下,沿海LNG接收站出站价格近期接连下调。

受疫情影响较大的地区表现在河北、山东、山西、江苏、上海地区,该地区工业、加气站的LNG需求均受到了不同程度的影响,尤其表现在LNG加气站方面,疫情管控,道路运输的现象,使得加气站销量在4月下滑较为明显。据山西疫情地区的相关人士表示“4月加气站销量不及3月的一半,对比去年同期更为惨淡,下滑了60%的量”。

前言

气液态消费在产品本质方面并无改变,主要成分都是甲烷。天然气按照送到客户的方式不同,分为气态消费和液态消费。其中气态消费即在中国大陆以管输方式送至客户(主要包括气田-管线-客户以及接收站气化-管线-客户两类)形式的消费,液态消费即在中国大陆槽车运输LNG的形式送至客户。

自2021年以来,中国LNG液态槽批持续下滑,接收站表现极为明显,日出货最高降幅达到70%左右。

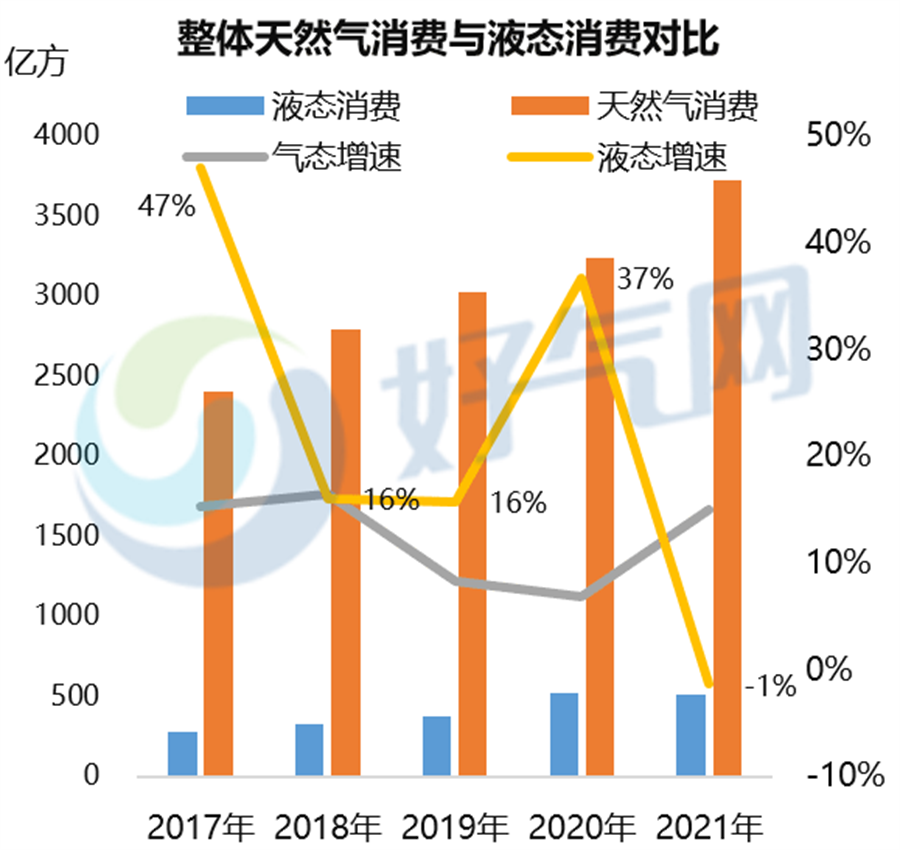

一方面,好买气数据显示,在整体天然气消费增长较为平稳6%-15%的情况下,LNG液态消费2021年出现近年来首次下滑,下滑幅度1%。(参见图一)。

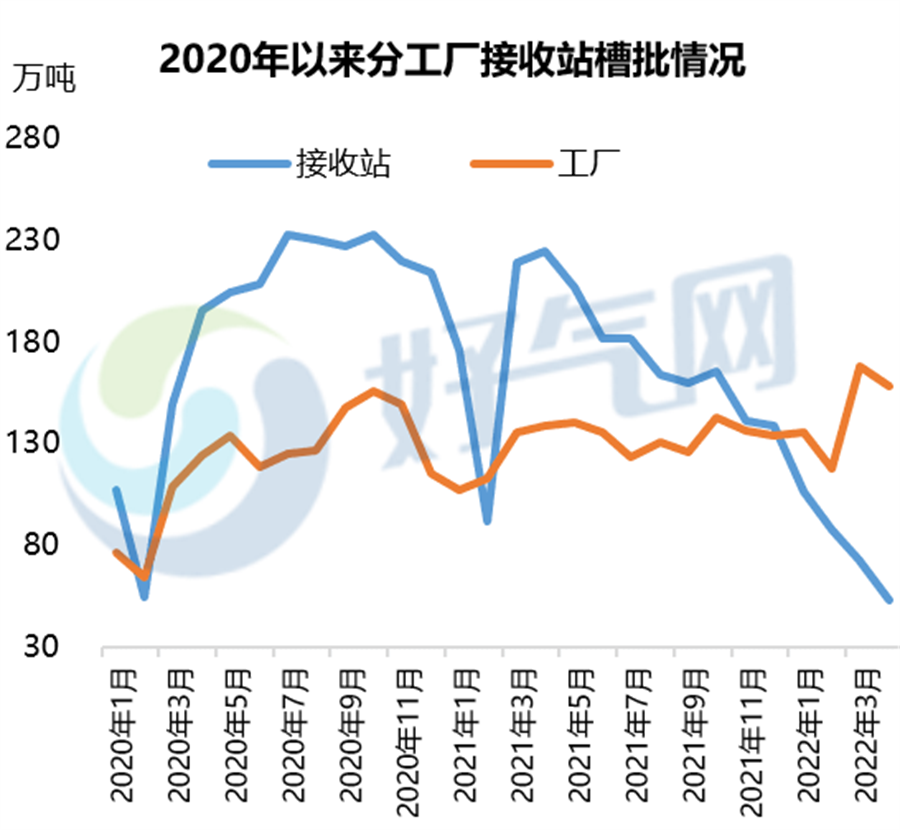

另一方面,2022年以来槽批量下滑的幅度继续加深,总量从高峰的2020年10月份的日均6500车左右下滑至当前3500车左右,其中接收站下滑极为明显,尤其是在2021年以后(参见图二)。

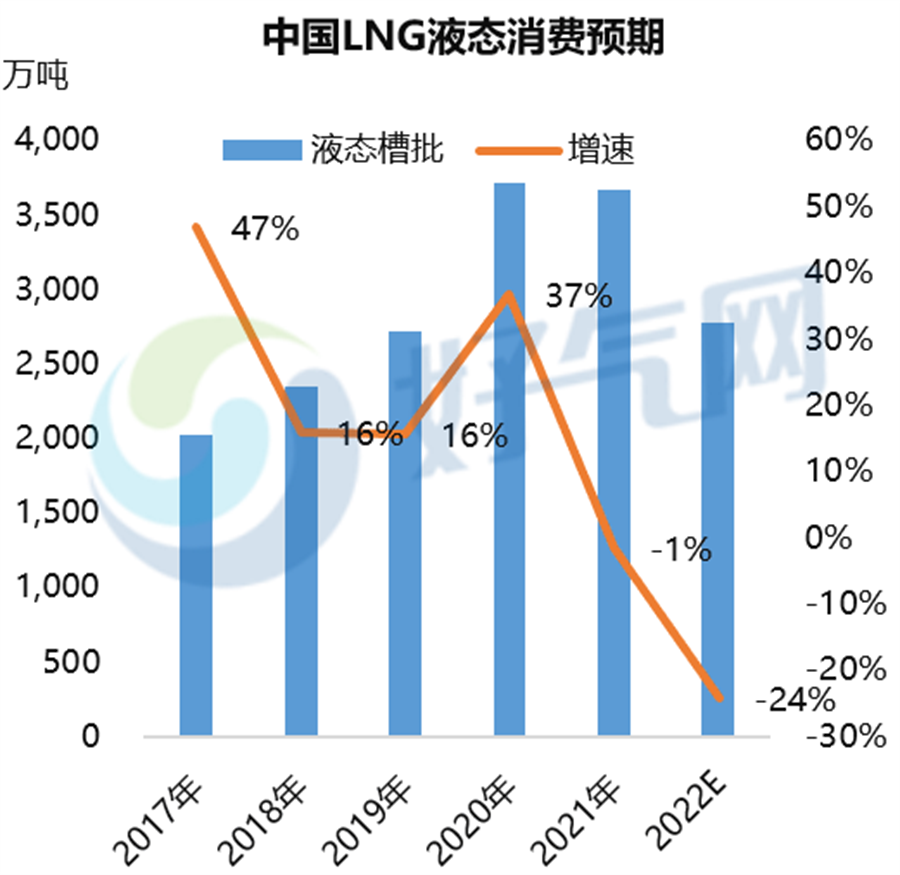

2022年中国LNG液态槽批量大概率继续下滑,且程度将有明显加深,预计全年出货量在2750万吨左右,整体减少24%,分工厂接收站来看,整体工厂平稳增长,接收站或将下滑超过50%(参见图三及图四)。

导致2022年中国LNG液态槽批整体明显下滑的原因主要包括以下几个方面:

1、政策面来看,疫情导致的封控政策,以及煤改气政策的放松,都将带来整体天然气需求增速的放缓。另外经济增长预期下滑,天然气消费亦是国内基础能源的一种,与经济增速尤其是工业生产等增速整体保持较为同步的态势,液态LNG需求亦将受到波及。

2、为避免高价LNG现货带来的亏损,国内进口商对待现货进口将保持谨慎态度,整体LNG进口或不增反降。

一方面,国际LNG整体供应偏紧,需求表现较为强劲,国际LNG现货大概率保持高位运行。国际LNG贸易中,有超过70%的需求被亚洲买家买走,另有超过20%的需求被欧洲买家买走,当前欧洲地区因进口俄罗斯管道气受阻,导致液态LNG的进口需求明显增长。国际LNG现货价格大概率保持高位运行,进口商进口LNG积极性减弱;另一方面,现货是中国进口LNG的重要来源。以2021年为例,中国LNG进口中30%以上来自现货,而2022年中国可执行的长约仅为6097万吨,与2021年的进口量7993万吨,相差将近1900万吨(260亿方),即便2022年中国LNG进口不增长,也需要进口大量现货来满足国内需求;但是,近期现货进口与国内LNG槽批存在严重倒挂现象,企业进口现货积极性遭受巨大打击。以近期价格举例,国内接收站LNG槽批出货价格在7000-9000元/吨左右,但是LNG现货进口成本却多数时间在10000元/吨以上(含增值税及退税不含接收站使用费),现货进口与槽批出货两者之间存在明显亏损,企业进口现货积极性遭受打击。

3、从气液态下游客户的不同特点来看,接收站或优先保供气态客户,液态槽批减少成为大概率事件。LNG进口至国内后,接收站通过气态管输以及液态槽批出货的方式出货。接收站气态客户整体需求稳定,且为直接终端,与接收站往往签订年度用气合同等。但是接收站液态客户掺杂了贸易商等的参与,直接终端多数规模较小,用气不稳定,且合同较为随机,定价方式随行就市。从客户的性质及需求来看,接收站主动减少LNG进口后,或将优先选择气态客户进行保供。

4、受到高价抑制需求的影响,LNG液态槽批下游客户亦有主动减少需求的动机。好买气数据显示,2020-2022年,年均国内价格指数分别为3297、5039、7098元/吨(2022年取值1月1日-4月24日),液态槽批价格的上涨,打击了下游客户的积极性,并且致使液态与气态相比经济性逐渐丧失。2021年以来,受到液态天然气价格高企的影响,部分客户加大了气态天然气的采购,甚至开始启用LPG、重油等能源替代液态LNG的消费,还有部分工业客户因疫情以及天然气高价的双重打击,选择主动减产甚至停产。

5、分工厂接收站来看,LNG工厂液态槽批生产及出货将保持平稳增长态势。国内LNG小型工厂以常规气田、页岩气、煤制气、煤层气等为原料气,原料气来源相对稳定,且价格相对合理,据好买气数据显示,2021年国内LNG工厂盈利情况尚可,整体盈利水平在500元/吨左右,其中非常规气源工厂盈利情况更为可观,LNG工厂生产积极性较高,2022年大概率保持平稳增长态势。

(图片来源:veer图库)