投稿与合作

欢迎来到华夏能源网,如有新闻报道、品牌传播、稿件发布需求,请按以下方式联系我们: 一、免费发布:我们欢迎能源、财经及相关领域有较强新闻价值、较高思想水准的优质稿件,请附上联系方式投稿至tougao@mail.hxny.com,我们将择优、免费刊发。如48小时内没有回复,请自行处理您的稿件。 二、定制服务:如果您有更多的产品宣传、公关传播需求,我们很乐意为您提供专业的定制化服务,欢迎垂询QQ/微信:805922102,邮件:hezuo@mail.hxny.com。

作者 / 价值事务所团队

来源 / 新能源大爆炸

有时候,千言万语都抵不过一个图片表达的视觉冲击力,来的形象和直接,leo就给大家看2张图。

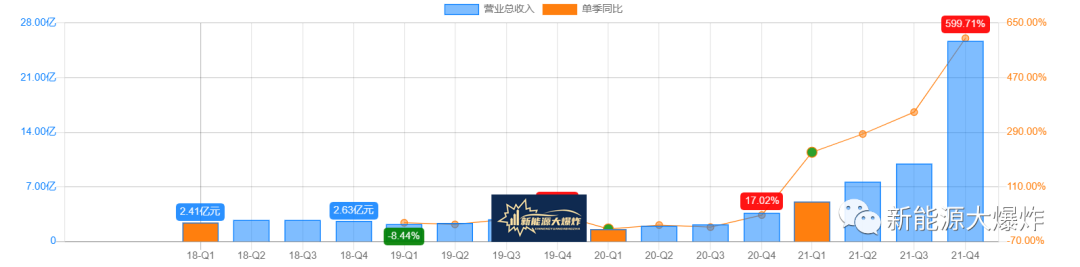

这是一个公司的营收历史走势图。

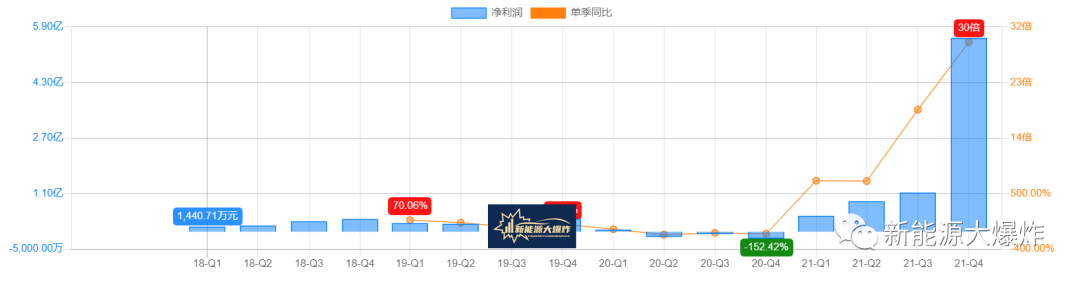

这是净利润的历史走势图。

可以看到最后一个季度,也就是2021年Q4的营收和净利润,完全是鹤立鸡群的走势,牛的不能更牛了,就像标题上说的:业绩吊炸天!

这个Q4业绩靓的不能更靓的靓仔就是德方纳米。

逆天的年报

2021年3月30日,德方纳米发布了2021年年报,据年报的数据显示:

2021年全年,公司实现营业收入48.42亿元,同比增长413.93%;实现归属于上市公司股东的净利润8.01亿元,同比增长2918.83%,实现扭亏为盈并大幅增长,扣非净利润7.7亿!

其中Q4 一个季度营收就高达25.71亿,超过全年的一半,净利润5.56亿,更是占据了全年净利润的近70%,扣非纯利5.49亿,占全年扣非净利润的比例超过70% !

这样的业绩,无论用什么溢美之词来形容德方的Q4都不为过,完全是逆天级别!

其实对于小德,咱们之前已经覆盖过好几次了,无论是认为它 Q3业绩不达预期,还是2021年年度业绩预告出来后,分析Q3不达预期背后可能的真相(具体内容搜索关注新能源大爆炸后,输入德方纳米查看)。

此次年报业绩出来,可以说基本证实了咱们对它三季报业绩不达预期的猜测了。

之所以德方纳米2021年的业绩如此逆天,尤其是Q4,主要还是得益于磷酸铁锂电池的逆袭,以及锂电池上游原材料的疯狂涨价。

双重受益于行业发展

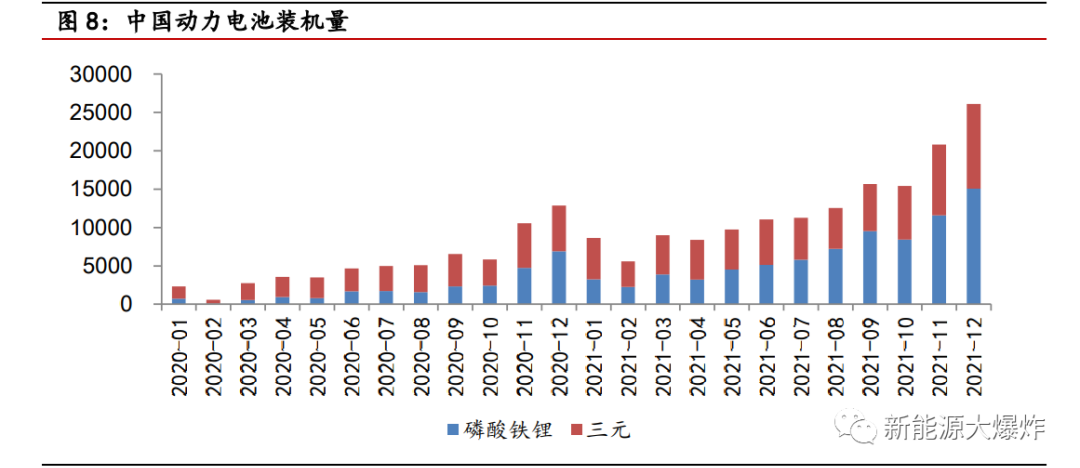

这两年得益于技术的提升,比如刀片电池、CTP等,磷酸铁锂能量密度大幅度提升,加上新能源汽车补贴又日益退坡,于是磷酸铁锂在安全性、成本优势、循环次数等方面的优势越发凸显,扮演了一出王者回归的大戏,重夺锂电池行业市占率龙头宝座。

从国内的动力电池装机量来看,磷酸铁锂电池已超过三元电池,渗透率由2020年的38%提升至2021年的52%。

在储能领域,同样如此,据高工锂电的统计数据:2021年全球储能锂电池出货量70GWh,增长159%,磷酸铁锂路线占比超50%,2021年中国储能锂电池出货量48GWh,磷酸铁锂路线占比约98.5%,行业对于磷酸铁锂的追逐趋势日益明显。

其实储能领域对于成本要求更高,所以磷酸铁锂的优势更加明显。

伴随着磷酸铁锂电池火爆的需求,磷酸铁锂正极材料的出货量也高速增长,2021年中国磷酸铁锂正极材料出货量47万吨,同比增长277% 。

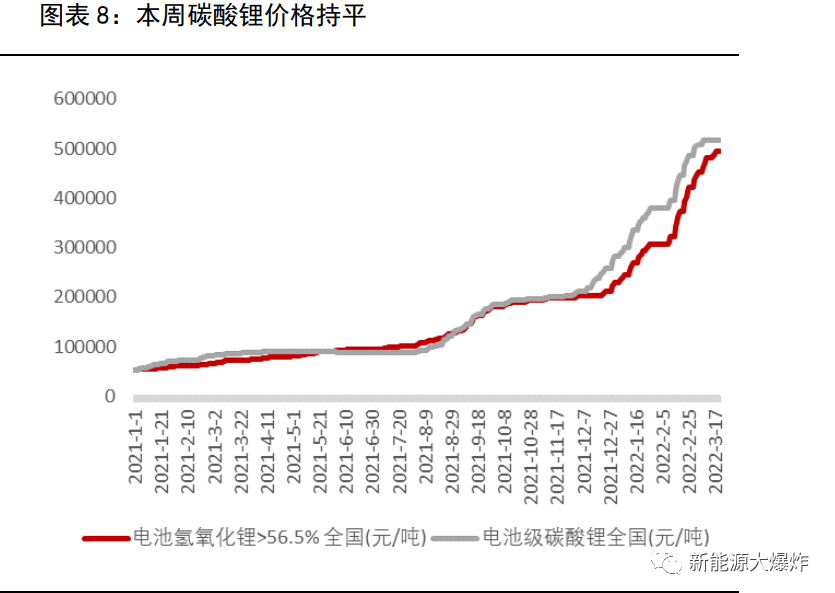

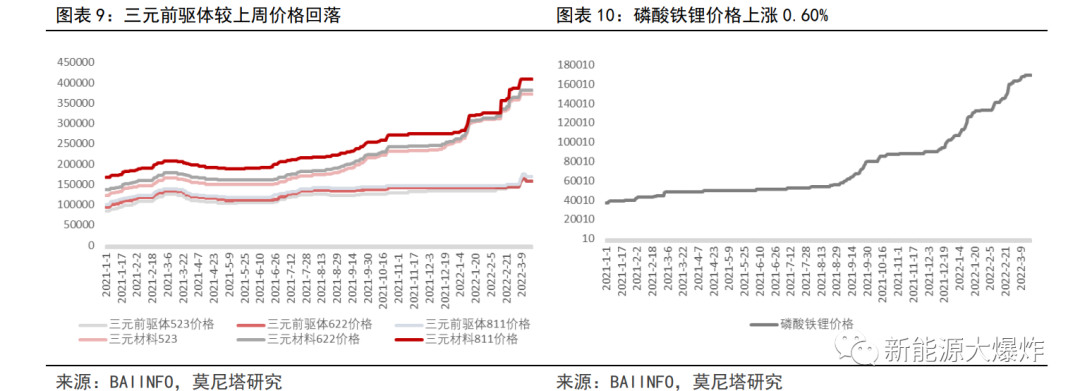

供不应求的局面之下是疯狂的涨价潮:电池级的碳酸锂价格由2021年1月的不到10万元/吨,飙升到2022年的超过50万/吨,行业相关的公司都赚疯了,行业中下游则承受了巨大的成本压力。

碳酸锂疯狂涨价,正极材料也跟着一起疯狂涨价,无论是三元系正极材料还是磷酸铁锂正极材料价格都涨疯了。

公司目前和湖南裕能属于磷酸铁锂正极材料行业双龙,充分受益于这两个大趋势,这就是它过去一年业绩如此生猛的原因。

出于对新能源汽车、储能,以及磷酸铁锂技术路线未来的强烈看好,公司也在疯狂的扩建产能,

截至 2021年 12月,公司拥有磷酸铁锂产能12万吨/年,预计 2022 年第一季度释放技改产能 3 万吨 /年。此外,德方纳米还在积极推进和亿纬锂能,以及与宁德时代的合资公司的共18万吨产能,以及曲靖德方的11万吨新型磷酸盐系正极材料生产基地项目,这几天更是公布要投资75亿元,建设33万吨新型磷酸盐系正极材料生产基地项目。

预计公司22、23年磷酸铁锂含新型正极材料名义产能33、44 万吨,有效出货量将达到18.4、33.25 万吨以上。

其实到了这里,德方纳米的未来就很清楚了。

德方纳米的未来

一方面是产能的落地及价格,另一方面甚至要更加重要,磷酸铁锂正极材料的价格走势。

第一方面相对还好,据公司此前回复投资者的信息:公司目前产能为15万吨/年,预计2022年投产的项目有曲靖德枋亿纬年产10万吨纳米磷酸铁锂生产基地项目、宜宾德方时代年产8万吨纳米磷酸铁锂项目。

随着公司积极在资本市场募资扩产能,产能的落地应该没有太大的问题,而随着规模的加大,成本也有望逐步下降,优势会越发明显。

价格方面则不太好确定,目前市场普遍预期的是锂电池上游原材料的价格目前基本处于高位,虽然不一定马上下跌,但向上的空间比较有限,明年中下旬有望逐步下行。

所以价格具体如何走,很难说,但2022年的业绩还是有比较大的保障的,现在券商的普遍预测是2022年的净利润会在12亿左右。

个人觉得利润问题不大,今年碳酸锂的价格有望稳住,或者想要大跌可能性不大,即使规划中的产能没办法全部落地,想要达成这个业绩也不算很困难,除非真的出啥特殊情况,产品价格暴跌。

如果以2022年12亿净利润来算,现在市盈率42倍,也不算很贵,但市场比较不确定的是后续的产品价格走势会怎么走,所以它的走势也比较纠结。

这也是近期几乎所有锂电池上游原材料企业的共同走势:暴赚的当下和迷雾的未来。

就看你选择怎么押注了。