投稿与合作

欢迎来到华夏能源网,如有新闻报道、品牌传播、稿件发布需求,请按以下方式联系我们: 一、免费发布:我们欢迎能源、财经及相关领域有较强新闻价值、较高思想水准的优质稿件,请附上联系方式投稿至tougao@mail.hxny.com,我们将择优、免费刊发。如48小时内没有回复,请自行处理您的稿件。 二、定制服务:如果您有更多的产品宣传、公关传播需求,我们很乐意为您提供专业的定制化服务,欢迎垂询QQ/微信:805922102,邮件:hezuo@mail.hxny.com。

作者 / 吕东

来源 / 光伏见闻

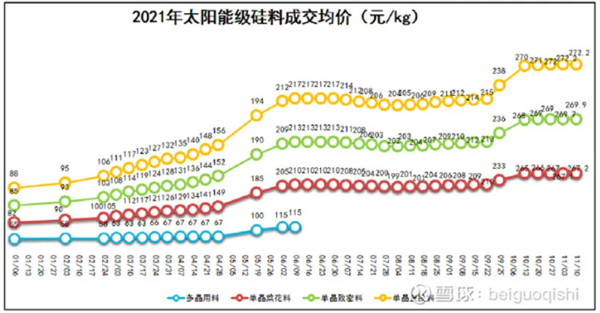

近日,有多位硅片企业高管向光伏见闻小编透漏:目前硅片企业为了规避硅料下跌的风险,都以代加工为主,即便硅片龙头也是这样,而且硅片龙头企业的开工率也只有百分之五六十左右。问及原因,他们是这么解释的:目前硅料价格高高在上,但总有下跌的那一天,硅料下跌造成的损失,硅片企业不想承担。目前硅片企业不敢有库存,电池企业买硅片动力不强,光伏产业链苦“高价硅料”久矣,那么硅料价格还能在高位横盘多久呢?

硅料供应

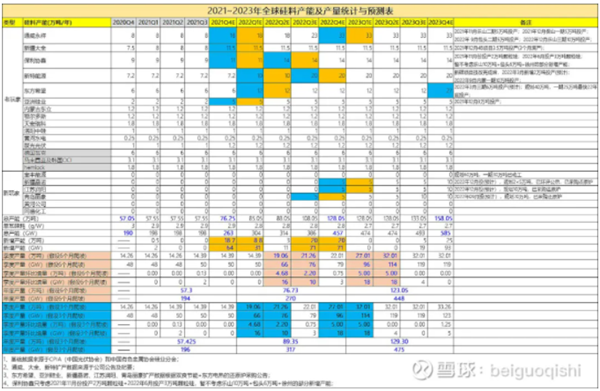

硅料价格归根到底是由供求关系决定的,那么现在及未来硅料供应是怎样的呢?根据CPIA(中国光伏协会)和中国有色金属协会硅业分会的基础数据,结合各上市公司公告及调研信息以及非上市公司的招标及采购信息,beiguoqishi整理了《2021~2023年全球硅料产能及产量统计与预测表》,如下表所示:

1、2021、2022、2023年中国硅料产能(不含德国瓦克和韩国OCI)预计分别为:76.25万吨、128万吨、158万吨;

2、在硅料厂新增产能平均6个月爬坡至满产的保守假设下,2021、2022、2023年中国硅料产能(不含德国瓦克和韩国OCI)预计分别为:57.3万吨、76.73万吨、123.05万吨,可以分别支撑组件装机194GW、270GW、448GW;

3、在硅料厂新增产能平均3个月爬坡至满产的乐观假设下,2021、2022、2023年全球硅料产能预计分别为:57.43万吨、89.35万吨、129.3万吨,可以分别支撑组件装机196GW、317GW、475GW;

4、上述假设中,保利协鑫只考虑2021年11月份投产2万吨颗粒硅+2022年6月投产3万吨颗粒硅,暂不考虑2022年乐山10万吨+包头6万吨+徐州的部分新增产能;

硅料需求

2020年全球光伏新增装机127GW,中国光伏行业协会CPIA预测2022、2023年装机中位值为205GW、240GW,乘以1.2容配比后对应组件需求:245GW、290GW,但是2022、2023年硅料可支撑组件产量预计分别为:296GW、466GW,硅料产能已经大大供过于求。

可能有朋友会说,硅料下游的硅片、电池产能还是大于硅料产能。确实,据不完全统计,2020年国内单晶硅片产能在235GW左右,2021年国内单晶硅片产能按照各公司规划将增加到372.5GW以上,而到2022年单晶硅片产能按照各硅片企业产能规划则有望达到508GW。但是,硅料价格高高在上,硅片企业不可能做库存,甚至硅片企业为了避免库存,宁愿代加工赚辛苦费,因此硅料的需求最终还是只能靠全球有效装机量支撑。

硅料价格走势

光伏见闻预计:2021年第四季度硅料价格大概率已见顶,2022年一季度硅料价格将开启一路下跌模式,2022年第4季度,硅料价格大概率将跌破100元/公斤。