投稿与合作

欢迎来到华夏能源网,如有新闻报道、品牌传播、稿件发布需求,请按以下方式联系我们: 一、免费发布:我们欢迎能源、财经及相关领域有较强新闻价值、较高思想水准的优质稿件,请附上联系方式投稿至tougao@mail.hxny.com,我们将择优、免费刊发。如48小时内没有回复,请自行处理您的稿件。 二、定制服务:如果您有更多的产品宣传、公关传播需求,我们很乐意为您提供专业的定制化服务,欢迎垂询QQ/微信:805922102,邮件:hezuo@mail.hxny.com。

作者 / BNEF

来源 / 彭博新能源财经

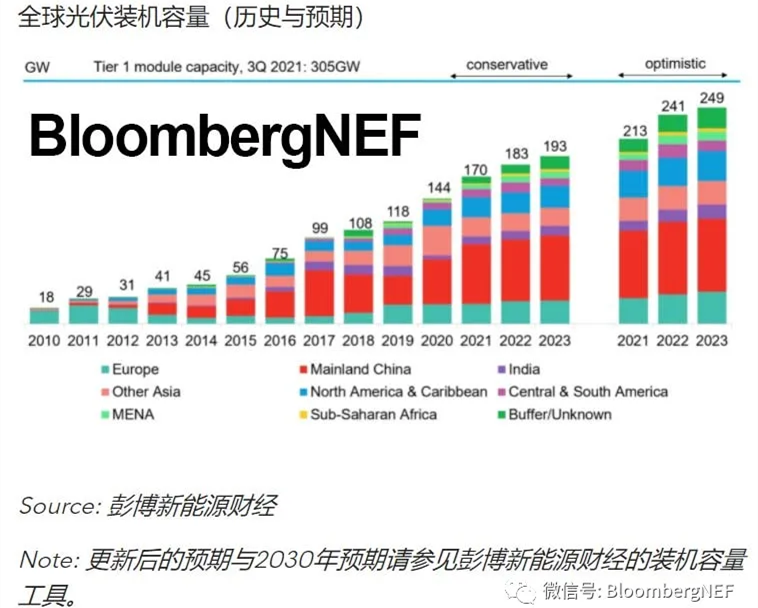

尽管多晶硅价格和运费成本保持在高位,推高了光伏项目的资本支出,以及部分开发商试图延迟采购,但光伏市场仍继续高速增长。我们预计2021年新增装机规模将比2020年高三分之一。

中国目前新增光伏装机规模超过预期,因国有开发商努力实现其可再生能源目标以及户用光伏市场爆发式增长。我们也上调了对巴西和墨西哥的预期。由于全球需求明显保持强劲,我们也上调了“未知”和小型市场的缓冲区间,因为生产出来的组件必然需要得到消化。

多晶硅和组件价格依旧高企,2021年9月分别超过28美元/千克和0.24美元/W。我们根据组件价格保持在0.24美元/W的假设已经小幅上调年底光伏资本支出预期,但多晶硅供应估计保持整体充足。

硅片、电池和组件制造商继续扩张。单是第一梯队组件制造商就控制着每年的305GW/年的装机容量。

我们预计,2022和2023年多晶硅供应量将分别增长29%和57%。我们对2022年多晶硅价格的预期维持在15-20美元/千克的区间,应可令组件价格到2022年底再度回落至0.20美元/W的水平。

我们对主要国家的预测目前已经延长到2030年,并对其它市场设定缓冲区间。这种预期大部分根据目标和预测做出,到2030年总量为每年310GW,远低于到2050年实现全球净零排放所需的规模。

(图片来源:veer图库)