投稿与合作

欢迎来到华夏能源网,如有新闻报道、品牌传播、稿件发布需求,请按以下方式联系我们: 一、免费发布:我们欢迎能源、财经及相关领域有较强新闻价值、较高思想水准的优质稿件,请附上联系方式投稿至tougao@mail.hxny.com,我们将择优、免费刊发。如48小时内没有回复,请自行处理您的稿件。 二、定制服务:如果您有更多的产品宣传、公关传播需求,我们很乐意为您提供专业的定制化服务,欢迎垂询QQ/微信:805922102,邮件:hezuo@mail.hxny.com。

作者 / 环球老虎财经

来源 / 环球老虎财经

丈母娘和女婿打天下,这样的企业对于A股来说,只有“环卫第一股”侨银环保独一份。然而最近,公司似乎陷入了“钱紧”的麻烦,技术含量偏低且缺乏护城河的环卫业务,为“PPP”的商业模式所裹挟,上市地位成了公司赖以融资的生命线。加上公司家族成员穿插于各项经营运作,为公司治理结构买下了隐患。

上市不足年的侨银环保,似乎在飞速发展与大量融资渴求中寻找平衡。

11月3日,侨银环保披露了关于公司中标湘潭市城区公共停车场和停车位特许经营(BOT)项目公告。根据公告,这笔总投资高达23.11亿元的BOT项目,将为项目承做主体提供30年内合计79.219亿的回报,其约合每年2.64亿的项目现金流。

作为第一个由环卫工人敲钟上市的“环卫第一股”,侨银环保的业务有着鲜明的“G端”基因。由于PPP项目先期投入大的特点,公司虽然能借助政府购买和PPP项目创造出稳增的现金流,但强烈的循环融资渴求将伴随看似稳定现金流,始终伴随公司左右。

根据侨银环保三季报,公司前三季度营业收入21.92亿元元,同比增加39.26%,归属上市公司股东的净利润2.93亿元,同比增加194.17%。但从现金流角度观察,公司现金等价物于三季度末环比减少1.38亿元,期末现金等价物仅为3.89亿元。

由于商业模式决定公司海量资金需求与资金实力天然不对等,侨银环保选择于IPO仅4个月后火速发布可转债融资计划。然而突然更换承销保荐人这一“异像”,却引起了部分投资者的关注。

此外,环球老虎财经还发现,侨银环保在筹备上市期间曾借助大举融资竞标云南昆明PPP项目从而获得IPO准生优势。而该PPP项目,甚至出现了疑似实控人家族成员控制企业“陪标"的现象。

而随着侨银环保上市即将足年,部分为昆明PPP项目“助拳”的资金,将在不久后到来的限售解禁中觅得套现良机。

转债急变承销商,意在股权质押需求?

2020年5月14日,侨银环保发布公开发行可转换公司债券预案,公司拟募集资金总额不超过4.2亿元,用于环卫设备资源中心项目以及偿还银行贷款。

侨银环保于今年1月6日宣告于深交所中小板首发上市,获得IPO募集资金金额2.35亿,扣除承销费用后实际募集仅为1.89亿元,其不仅募集规模较小,且由于可转债融资与IPO时间间隔过短,且规模差异较大,侨银环保的发行资质以及公司对外担保情况一度遭到证监会的询问。

令人费解的是,此次侨银环保的可转债发行承销保荐方为国泰君安证券,而公司IPO保荐人为民生证券。由于两次融资间隔时间过于短暂,侨银环保“急换供应商“的做法在业内人士看来实则非常不可思议。

业内人士指出,可转债发行如无意外,一般由公司IPO主承销商承做。除了双方一般会在IPO辅导阶段建立亲密关系外,新的融资承做业务无需进行进驻审计辅导等”重复工作“,业务流程更为顺畅,以至于大多数公司不会舍近求远。

为什么侨银环保会将比IPO规模更大的转债承销业务让给国泰君安,而不惜“得罪”民生证券?其或于大股东配售可转债融资份额导致出现短期资金需求有关。

今年11月4日,公司第二大股东及实控人一致行动人刘少云公告股权质押事宜,刘少云于11月4日质押其持有公司股票3200万股,占总股本比例达到7.83%,质押理由为“资金需求”,而质押方恰好为国泰君安证券。

业内人士表示,一般大股东参与可转债配售,如果遇到短期资金短缺,一般项目承做方会为大股东顺带提供股权质押短期融资,大股东则待可转债发行上市后,快速减持并偿还短期借款。

事实上,今年5月22日,民生证券曾因大股东违规质押公司股票受到证监会关注。根据北京证监局对泛海下发的警示函,泛海控股在100%质押控股子公司民生证券股权的情况下,对其中50.24%的股权进行了质押展期。此外,泛海控股未在上述情形发生后5个工作日内通知民生证券。

而根据东财Choice数据,民生证券于今年5月16日完成最后一笔易尚展示股东刘梦龙的股权质押后,至今尚未成交一单业务。

IPO前疑似突击利润

刘少云急换保荐“供应商”,侧面反映了公司对资金渴求之迫切。此外,环球老虎财经发现,侨银环保的存在IPO融资突击利润的情况,而其于另一层面展现公司“钱紧”的常态。

根据侨银环保招股书显示,公司IPO前三个报告期的净利润分别为2019年1.31亿,2018年1.02亿和2017年8974.4万元。值得注意的是,根据招股书,公司第一大客户“昆明市官渡区城市管理执法厅(2019年度变更为昆明市官渡区城市管理局)”营业收入占比,从2017年的4.22%,突然一路上升至2018年的16.19%和2019年上半年的12.90%。

业内人士表示,虽然深交所中小板对利润的门槛达仅为3000万利润,但实际操作过程中对上市企业的三年利润要求一般都在5000万以上甚至更高。

根据中国政府招采网,前述收益项目源自2017年1月开标的“昆明市官渡区环卫一体化管理服务政府和社会资本合作(PPP)”项目。据了解,该项目合同总金额高达67年,合作期限为20年,其相当于每年将为侨银环保贡献3.35亿营业收入。招标信息显示,侨银环保的中标时间为2017年6月。

在“G端”业务受地缘影响较大的共识下,身处广州的侨银环保,竟然在往年从未获得云南项目的背景下,在IPO辅导阶段一举将云南昆明历史最大的PPP环卫项目囊于麾下,不禁令同行大为“艳羡”。

而追踪这笔“天上掉下的馅饼”。老虎财经发现,这笔直接将侨银环保保送IPO的项目,有多处可疑之处。

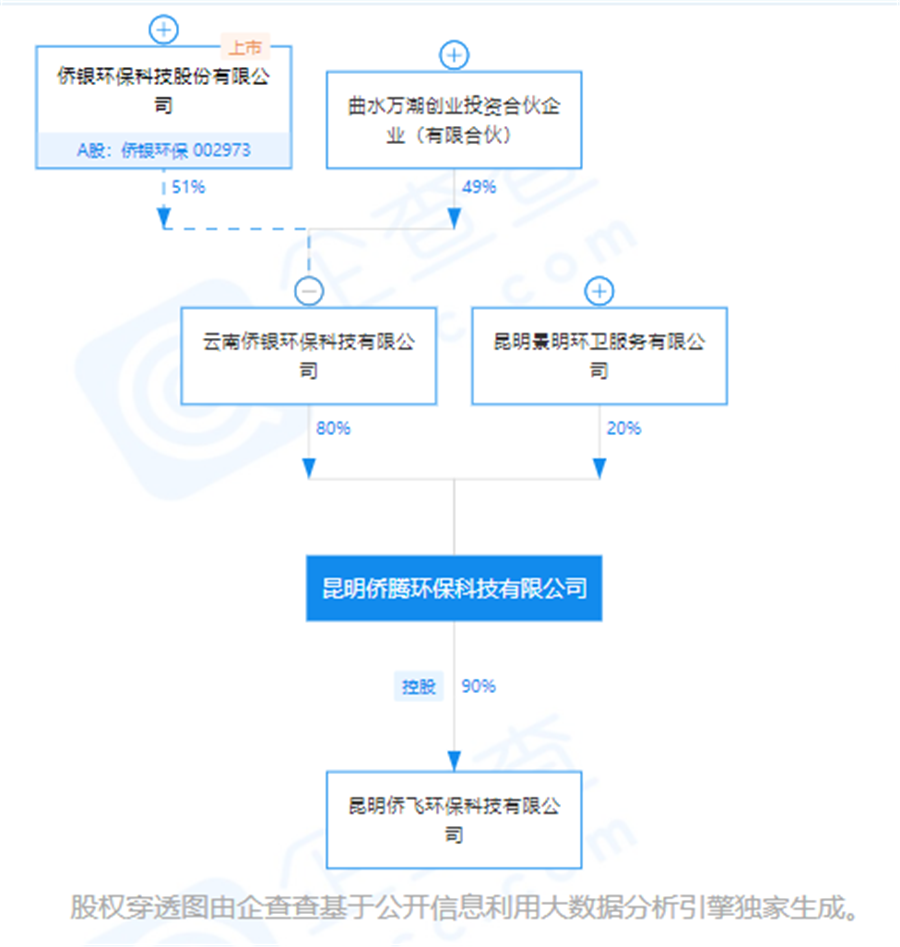

根据公司披露的收入结构,该PPP项目由侨银环保孙公司“昆明侨腾环保科技有限公司”和该公司子公司“昆明侨飞环保科技有限公司”承做。其中昆明侨飞由昆明侨腾持有90%股权,昆明侨腾由云南侨银环保科技有限公司持有80%股权,云南侨银则由侨银环保和外部有限合伙资金曲水万潮创业投资有限合伙分别出资51%,49%设立。

从股权穿透的结构来看,除昆明市政府合资份额外,曲水万潮成为了侨银环保出资成立项目公司的最大合资方。上市公司侨银环保在项目中虽以持股关系形成控股,从而对相关企业利润进行全额并表,但在减去少数股东权益后,侨银环保的实际收益在无特殊收益权安排的情况下,实际不足50%。

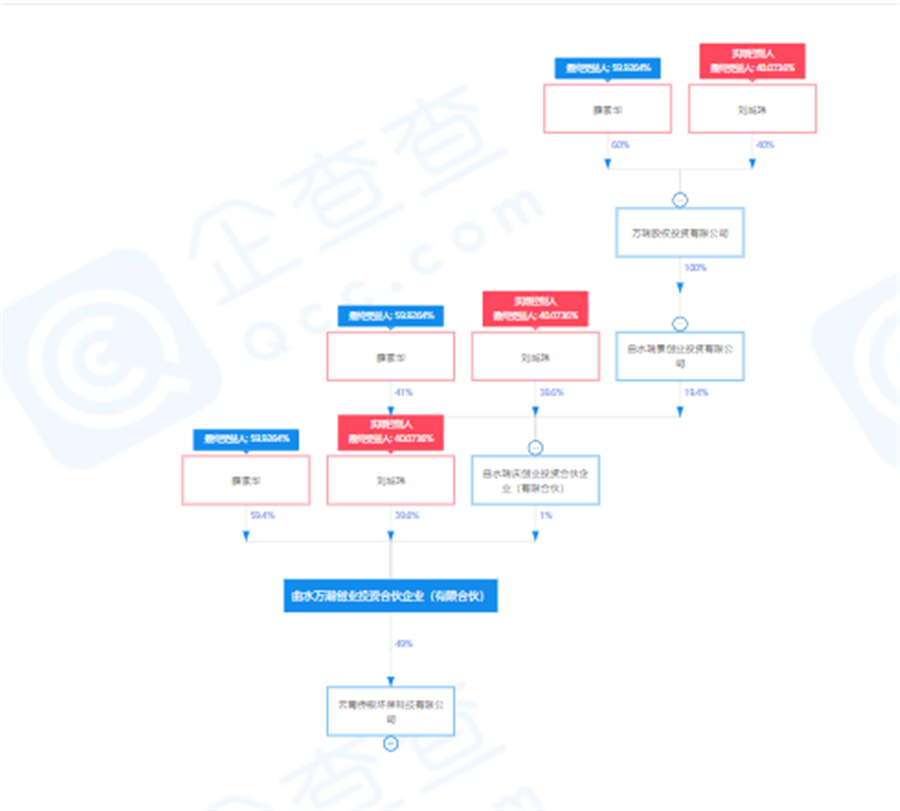

曲水万潮穿透后的自然人投资者为薛素华和刘成玮,两者分别持有穿透后股权40%和60%。尤其值得注意的是,薛素华和刘成玮控制的公司曲水瑞盛创业投资有限公司,目前为侨银环保的第四大大股东,薛素华和刘成玮在曲水瑞盛的持股比例亦为40%和60%。

而从曲水瑞盛进入的时点来看,上述资本疑似以成为侨银环保上市后股东为条件,为昆明PPP项目提供资金。

根据招股书来看,曲水瑞盛,卓辉冠瑞,信德环保和众优投资四方,于2017年3月以货币出资认购公司合计1.04亿股新增股份,而昆明PPP项目开标时间为1月,初步筛选公示为2月,中标时间则为6月。从时间安排来看,前述四方资本为侨银环保中标“助拳”的意味非常明显,而他们对上侨银环保6月中标的最终结果,似乎也显得信心满满。

值得注意的是,随着侨银环保上市足年,非控股股东或关联人,包括昆明项目关联方曲水瑞盛在内的小股东,以及其持有的合计6558万股股票,将于2021年1月6日解禁。

亲属“陪标”?家族企业存弊病

除四方资本对侨银环保中标的迷之自信从而突击入股外,该项目还存在其他“异常”——侨银环保竞标昆明PPP项目的过程中,出现了侨银环保实控人家人控制的关联企业。

根据国家招采信息备案登记信息,广州奇岭环境服务有限公司曾于2017年2月与侨银环保共同出现在前述昆明PPP项目预审名单中。而根据企查查数据显示,广州奇岭环境服务有限公司最大出资人为刘顺福,出资比例达到95%以上。

而根据招股书显示,刘顺福疑似为侨银环保总经理兼实控人刘少云的姐姐。而奇岭环境的前实控人石青松为刘顺福前夫。

值得注意的是,或是因为“避嫌”之需,刘顺福已经于2017年12月向自然人隆彩虹出售了奇岭环境股权。

事实上,此前已经有媒体曾报道,侨银环保借助“围标”和“行贿”获得中标。2012年,21世纪经济报道于早前名为《吴川市环卫保洁服务招标出现戏剧性一幕:投标人环环相扣互相质疑》的文章报道,黄埔区市容环境卫生局原局长刘配杰利用职务便利帮助广州侨银环保技术有限公司就黄埔区市政道路保洁服务项目顺利中标。

而此后,根据价值线报道,2015年,侨银环保在竞标《广州市海珠区人民政府赤岗街道办事处环境综合整治服务采购项目(CZ2015-2022)中标公告》期间,刘少云姐姐刘顺福奇岭环境,刘少云表妹的李卓欣控制的广州美庭园林工程有限公司,刘少云妻子韩丹之弟韩侃实际控制的广州南潮环卫服务有限公司曾同时参与竞标。

而以上的种种乱象,其实只是侨银环保家族企业治理乱象的冰山一角。

根据公司招股书披露,公司董事长郭倍华为公司总经理刘少云之妻韩丹的母亲。目前郭倍华,刘少云分别持有公司37.71%和28.84%股权。而韩丹,刘少云,以及其他侨银环保高管亦通过疑似为侨银环保员工持股计划的第三大股东珠“海横琴珑欣企业管理中心有限合伙”间接持有上市公司股票,持股比例为6.66%。

如将上述股东均列为一致行动人,侨银环保合计73%以上的股权,由郭倍华,刘少云家族掌控。

事实上,侨银环保前身霖泽园林由“上门女婿”刘少云于2001年创始,直至2009年,刘少云将部分股权转让于郭倍华,且郭倍华不断增资的背景下,后者才成为侨银环保如今的实际控制人。而根据披露公司代持安排,刘少云创始时的资金为郭倍华提供,上述转让事项实际反映为解除股权代持协议后的股权交割安排。

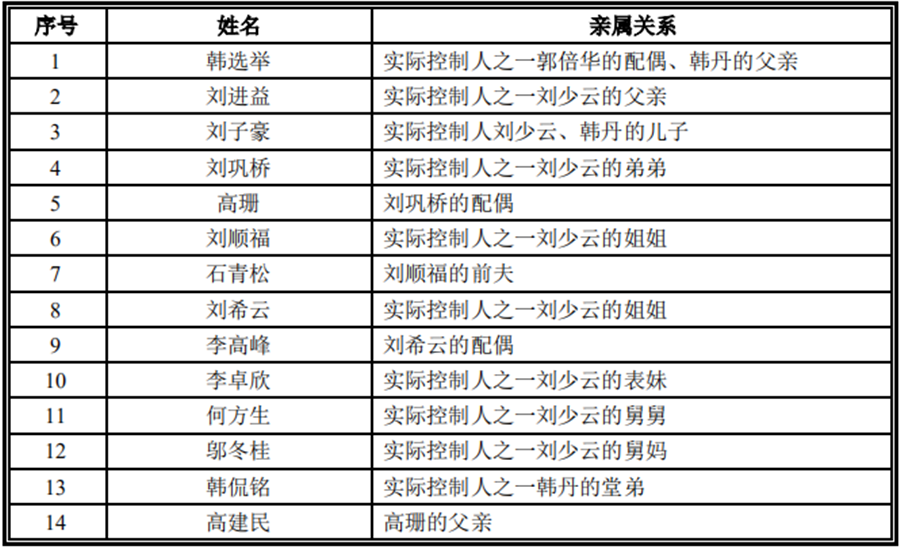

事实上,若计公司小股东,关联交易,子公司任职等关联关系在内,侨银环保光亲属关系在内任职的关联人便至少高达14人。

由于“郭家”一言堂的治理,加之家族企业错综复杂的关系,侨银环保似乎出现了一些不必要的关联交易。

今年8月29日,公司披露与关联方签署《采购合作框架协议》的公告,公司及子公司拟向广州市银塔天然日化有限公司采购消毒除臭用品、清洁用品等日化类产品,涉及关联交易金额在一年内或超过500万人民币。而值得注意的是,前述广州银塔按出资比例,实际为公司总经理刘少云之父刘进益与之妻韩丹分别出资99%和1%所设立公司。而侨银环保与广州银塔此前也未建立长期供货关系,年初至今的关联交金额仅为1.38万元。

不必要的关联交易,让侨银环保的公司治理在市场面前得以略窥一斑。未来,如何捋顺家族治理机制,将成为了侨银环保的当务之急。