投稿与合作

欢迎来到华夏能源网,如有新闻报道、品牌传播、稿件发布需求,请按以下方式联系我们: 一、免费发布:我们欢迎能源、财经及相关领域有较强新闻价值、较高思想水准的优质稿件,请附上联系方式投稿至tougao@mail.hxny.com,我们将择优、免费刊发。如48小时内没有回复,请自行处理您的稿件。 二、定制服务:如果您有更多的产品宣传、公关传播需求,我们很乐意为您提供专业的定制化服务,欢迎垂询QQ/微信:805922102,邮件:hezuo@mail.hxny.com。

作者 / 冯优

来源 / 能见Eknower

诸多利好接踵而至,王海光内心或许百感交集。他所执掌的南都电源(300068.SZ)不断旋紧的资金发条终于可以松动些。

6月20日,南都电源子公司安徽网电通科技年产6GWh新能源锂电池项目在安徽阜阳举办开工典礼。这是南都电源完善产业布局,打造锂电产业链闭环的重大项目。

此前1个月内,南都电源相继公布中标中国铁塔、中国移动相关磷酸铁锂电池产品采购项目,中标金额合计4.89亿元 。

与此同时,南都电源还于6月10日发布公告称,收到政府补贴补助6831万元。

新项目的开工、政府的补贴、以及5G锂电项目的连续中标,不仅让该公司在5G“新基建”产业发展东风下,继续聚焦锂电业务深化转型,还让其日趋紧张的资金链得以缓解。

自2015年强势加码储能布局后,王海光或许会发现,他从此进入了一场只能前进不能退缩的豪赌中。毋庸置疑的是,过去几年,南都电源也曾名利双收。

短短两年时间,在储能投运规模榜单中,南都电源雄踞全球第二、全国第一。如果包含签约合同在内,早在2018年底南都电源的储能容量已超过2GWh,并以各种全球之最享誉储能界。

但快速扩张背后,负债高企,资金趋紧始终成为悬在王海光头顶的一柄利剑。财报数据显示,2020年一季度,南都电源的负债高达71.15亿元。

“南都电源是一家非常能花钱的公司。上市十年,数度股权融资数十亿,但业绩却不如上市前。旗下6个主要子公司,4个亏损。”一位业内资深人士对「能见」说。

上述人士还认为,若长此以往,南都电源或将成为下一个业绩爆雷的储能企业。

进击储能

南都电源布局储能业务可追溯到2008年,其最早涉及的是储能电池及系统集成技术研发等业务。

但该公司真正参与储能商业化项目建设却是在2015年。这一年,新一轮电改启动,让不少从业者嗅到了国内储能产业商机。

南都电源也不例外。同年,在时任总裁陈博的大力倡导下,该公司的“能源互联网战略”徐徐拉开,其中最重要的一项决定就是进军下游建设储能电站。

彼时,该公司希望凭借自身的电池优势,通过向云控制等领域拓展成为储能运营服务商,再以储能为切入点,进而打造能源综合管理平台。

他们首先看到的是用户侧的机遇,并在该领域首创了投资+运营模式。而之所以押注用户侧,南都电源出于两方面考量。

一方面,我国当时峰谷电价价差较大。北京一般工商业用电峰谷价差可达到1元/kWh,上海、江苏等省工商业及其他用电峰谷价差也可达到0.8元/kWh,参与峰谷电价差套利已具备经济可行性。

另一方面,在技术路线选择上,南都同样具备优势。当时每度电超过8毛的度电成本,让锂电在国内市场空间受限,而铅酸电池因循环寿命短同样不被看好。

在此背景下,南都电源适时推出的铅炭电池,可以有效弥补两者的短板。

根据南都电源当时的测算,循环次数可达到3000次的铅炭电池储能初始投资成本为1200元/kWh,度电成本可降低至0.5元。

这意味着,当峰谷电价差大于0.8元/kWh时,无杠杆投资回收期可低至5年,若再考虑所获得的其他额外收益,投资回收期将更短。而铅炭电池生命周期为 8 年左右,商业化运营价值显著。

2015年底,南都电源中标“中能硅业储能电站工程实施项目”,这标志着其铅炭电池商用化时代正式开启。

之后,该公司收购控股华铂科技,切入再生铅领域,南都电源凭此完成了从上游材料,中游电池,到下游系统集成、解决方案、运营服务的储能全产业链布局。

随后,南都电源在储能领域的扩张让整个行业直呼超出预期。

2016年,南都电源储能投运累计装机为30MWh,2017年这一数据为340MWh,2018进一步攀升至820MWh,如果包括签约合同在内,2018年底南都电源的储能容量已经超过2GWh。

“中国第一,全球第二”,只用了短短两年时间,南都电源在储能投运装机容量上所取得的成绩,令人侧目。

这也是南都电源进军储能产业以来的高光时刻,但压力也随之而来。

“后遗症”

“疾风骤雨”般扩张的背后是南都电源的负债高企。

「能见」梳理发现,截至2019年末,南都电源的短期借款高达30.6亿元,而货币资金为7.1亿元,货币资金无法覆盖短期借款。同期公司有息负债为42.4亿元,财务费用接近2亿元,占比超过同期净利润一半以上。

更严峻的是,公司应收账款和存货合计高达52.74亿元,占当期流动资产的75.59%,占比越高经营风险越大。

现金流趋紧让南都电源发展模式的可持续性存在很大疑问。

截至2019年年末,南都电源累计装机容量超过1GWh,其中多数为“投资+运营”的用户侧项目。

按照此前预期,这是一个经济性非常高的商业模式。通过投资建设大规模电站除了带动自身的产品销售,还可以同时有电费收入和回收的设备残值。

但随着部分地区已经取消目录电价,在用户侧储能尚不能参与电力辅助服务的情况下,传统峰谷价差套利模式难以为继。不断下降的工商业电价亦使已投运的项目面临成本难以回收的风险。

雪上加霜的是,在当前的储能电池路线之争中,储能的赛道已经发生改变,南都电源曾经引以为傲的铅炭电池正在丧失竞争力。

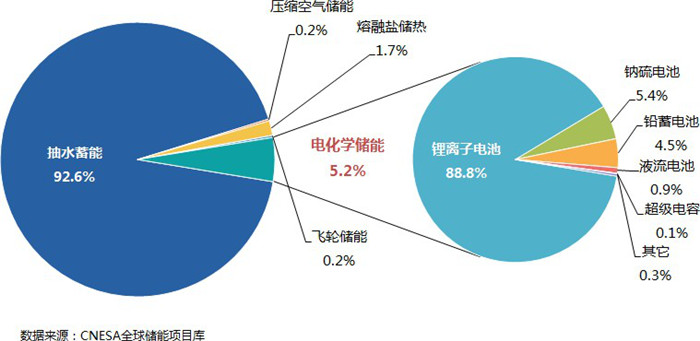

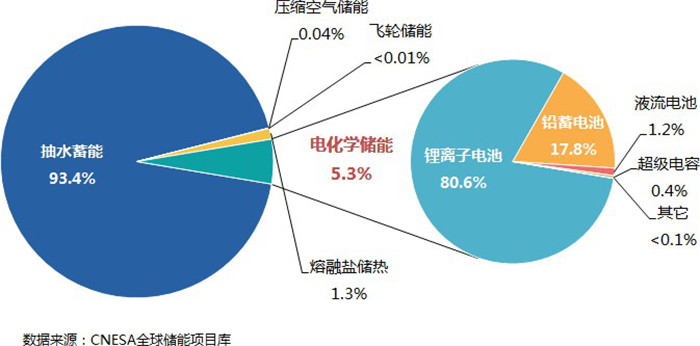

根据权威行业机构发布的《储能产业白皮书2020》显示,无论从国内还是国际市场,锂电池在电化学储能产业中越来越占据主导地位,优势明显。

根据2019年的市场趋势判断,铁锂电池的价格已经与铅炭电池持平,甚至有业内人士认为综合充放电效率和循环寿命来看,铅炭电池的度电次成本已高于锂电。

“以前铅炭电池就是在价格上取胜,如今锂电池成本不断下降,铅炭电池似乎命悬一线。南都电源作为这种技术的主导者,受到的影响最大,其历年存货畸高正说明了这点”上述人士称。

显然南都电源也已经意识到问题所在,并从2019年上半年开始积极向锂电产业聚焦和转型。在2018年度财报中,该公司称其储能大方向将由“投资+运营”的模式向电站出售、共建等方式转变。

从结果来看,南都电源的转型取得初步成效。在国内,加大对电源侧的拓展力度,主要以提供设备为主。在海外,也在试图寻求加大投入和渗透布局,其海外锂电储能在美国、德国、印度、澳大利亚等国合计中标134MWh。

然而,随着锂电池成本的进一步下降,可以预见未来锂电的初始投资成本将低于铅炭。面对更为惨烈的竞争格局,南都电源再一次站到了关键的十字路口。

前几年扩张的铅炭电池产能能否顺利消化?前期巨额的储能电站投资成本能否收回?在铅炭向锂电转型过程中,南都电源的锂电产品是否具有足够竞争力?

这一系列问题都将决定这家储能龙头未来的命运走向。

王海光能给出令投资者满意的答复吗?