投稿与合作

欢迎来到华夏能源网,如有新闻报道、品牌传播、稿件发布需求,请按以下方式联系我们: 一、免费发布:我们欢迎能源、财经及相关领域有较强新闻价值、较高思想水准的优质稿件,请附上联系方式投稿至tougao@mail.hxny.com,我们将择优、免费刊发。如48小时内没有回复,请自行处理您的稿件。 二、定制服务:如果您有更多的产品宣传、公关传播需求,我们很乐意为您提供专业的定制化服务,欢迎垂询QQ/微信:805922102,邮件:hezuo@mail.hxny.com。

LNG交易在天然气贸易中所占比例越来越大,尤其在亚太地区,LNG贸易的地位显得尤为突出。

十六年前,广东液化天然气项目与澳大利亚西北大陆架签署了一份LNG供销协议——这是中国第一份LNG长期进口合同。

1、亚洲长协定价机制及由来

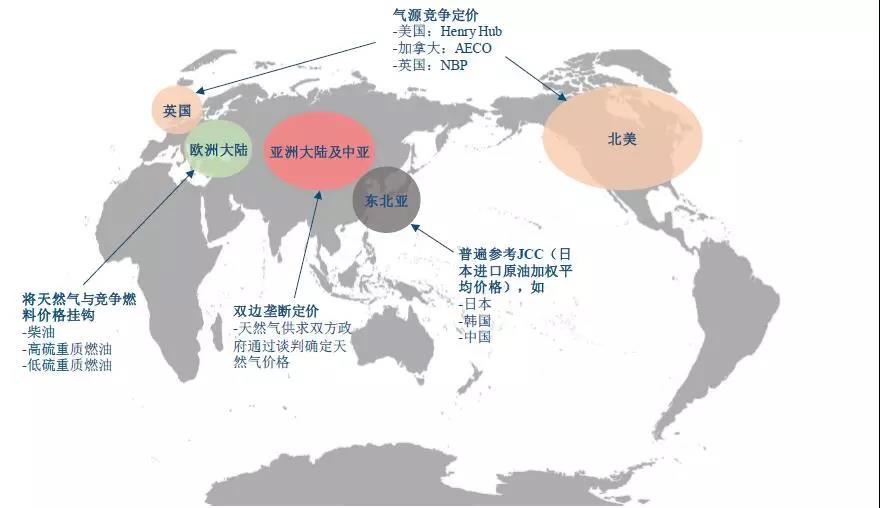

亚洲LNG长协价格一直与原油价格挂钩,这最初是在1970年由日本建立的,当时日本是亚洲地区唯一LNG进口国家。

随着韩国(1986)、中国台湾(1990)、印度(2004)和中国(2006)新的买方加入,他们均采用了与日本类似的油价挂钩方法。

尽管市场已历经几十年风云变化,但与油价挂钩的定价方法一直保持不变。

日本与阿拉斯加的基奈项目和文莱项目谈判,合同期内的LNG价格是固定的,以热值计算,不过这些价格比原有价格有明显的升水。

20世纪70年代,第一次是有危机开始,经重新协商,与油价挂钩的方法引入定价机制。

第一次油价挂钩合同是1973年印尼国家石油公司与日本买方财团(日本中部电力公司、关西电力公司、九州电力公司、大阪燃气公司、东邦燃气公司和新日本制铁公司)签订。

合同定价机制为简单线性方程:PLNG=A X P原油+B。

PLNG为LNG价格,P原油为原油价格,A、B是常数,由双方谈判决定。

A为斜率挂靠常数,B与通胀和运输成本挂钩。

P原油主要使用的是日本JCC(Japan CrudeCocktail),也即是日本一揽子进口原油价格。

高油价环境下,这种定价机制对买卖双方都有好处。其为卖方提供保护以免受低油价的影响,买方愿意为卖方提供这种保护,因为安全稳定供应室他们主要的顾虑。

1985年末第三次石油危机使油价跌到10美元/bbl以下,再次突出了卖方价格下降风险。

卖方希望调整定价公式以提升LNG价格,而日本也愿意调整,因为他们想保障LNG稳定供应,不想遭遇卖方削减成本而产生的供应风险,而作为折中方案,S曲线便诞生了。

同时,还包括适用范围机制,当油价超出适用范围,则双方重新协商LNG价格。

典型S曲线公式如下:

PLNG=0.07 X JCC+B1(11美元<JCC<16美元)

PLNG=0.14X JCC+B1(16美元<JCC<24美元)

PLNG=0.07 X JCC+B1(24美元<JCC<29美元)

在2008年超过100美元/bbl时,S曲线价格不再符合卖方利益,大部分S曲线重新变回直线形式:

PLNG=A X P原油+B

其中,A的范围大约在10-16之间,每年会随着国家LNG供需情况发生变动,最终由买卖双方协商确定。

2、国内主力买方-三桶油

自2002年第一个LNG采购长协以来,在相当长的时间内,中国的LNG买家主要集中在中海油、中石油、中石化三家国有石油公司。

早期的LNG接收站建设和LNG采购是通过中外合资模式进行的:

3、市场新玩家

从2010年开始,一些国有大型发电集团、区域性能源企业、国有和民营的城市燃气企业等开始涌入国际LNG进口中。

三大国有石油公司与新兴买家构成了中国LNG买家的两大群体。

4、市场新变化

自2015年下半年开始,国际油价的持续低位,国际LNG贸易从卖方市场转变为买方市场:

5、合同期限的变化

传统LNG贸易均以至少20年的为基础,以短期、现货交易作为补充。

形成这一机制的主要原因是,天然气无法在开采后进行大规模储存,同时需要巨额投资,通常需要巨额融资。

天然气勘探开发特别是LNG液化项目在投资实施前需绑定下游LNG长期需求,以保证稳定供应与财务收益。

不过随着全球LNG整体交易量的不断增大,LNG现货市场的流动性日渐增加,气田、管道、液化站的开发对于下游长协买家的依赖程度有一定降低。

同时为了贸易的灵活性,越来越多的LNG卖方采取LNG“资源池”销售策略,由其设立独立的贸易公司协调LNG全球购销,消化了部分直接来源于LNG液化项目的长协量。

再加上近年新入市的LNG液化项目显著减少,长期购销合同(20-25年)在市场中所占的整体比重有所下降。

虽然市场存在上述变化,但是一定数量和比例的长期购销安排仍然是上游气田开发、中游管道建设、LNG液化站、LNG接收站项目开发的可行性基础。

2015年年末以来,能源供求关系转变和市场需求预期的变化导致新兴买家采取更加谨慎的态度。

一部分新兴买家采取较为保守的策略,希望以小量、中期合同(1mtpa以下,10-15年)作为采购谈判的基础。

而另一部分新兴买家看涨中长期的天然气价格,希望利用目前市场的低价窗口期锁定长期价格。

6、保证供应的稳定性与“资源池”供货

在传统LNG长协中,卖方通常依赖于单一固定的LNG来源供货(一个或多个特定的天然气田和一个固定的液化出口设施)。

在这种情况下,卖家的供应能力受单一的LNG来源限制,比如(i)当买方希望补量、增量时,该单一LNG来源的生产能力可能无法满足相关要求,(ii)在该供货来源发生事故或故障时,卖方必须主张“不可抗力”事件,进而免除供货义务。

而另一类“资源池”(portfolio)供货安排则不依赖于单一的天然气田和液化设施,卖家可以从多个货源地(甚至通过LNG现货采购)进行供货,买家也不对货源地进行限制。

拥有真正意义上LNG资源池的国际卖家数量非常有限如BP,Shell等,但越来越多的国际卖家(甚至包括仅拥有一处LNG资源的企业)希望按照“资源池”模式进行供货,以最大化供应安排的灵活性。

基于卖家主张的“资源池”供货安排,以及相对较小的合同总量,新兴买家正在要求更强的供货保障,这体现在:

7、合同量机制的近期趋势

在LNG的中长期采购合同中,关于“合同量”的机制通常较为复杂,也是谈判的难点和重点。

在传统上,“合同量”机制的核心在于通过各种调节机制,在给予双方一定灵活性的基础上,保障整个供应期间合同采购量的稳定性和确定性。从买卖双方的商业需求行看,合同量的相关机制一方面保障买方需要的供应稳定性,另一方面也保证卖方长期收入的确定性和LNG液化项目的可融资性。

LNG中长协中常见的基本概念和调量机制包括如下几个方面:

在近期由新兴买家主导的中长期采购中,在合同量的机制上有如下趋势:

买卖双方就合同期限、供应方式以及量的灵活性的谈判,在更深层次上反映着双方各自希望利用短期市场价格的波动实现套利的可能性。

8、价格回顾机制

近期的LNG中长协一般都会辅以价格回顾(price review)机制,在特定条件下重新修订价格公式。

价格回顾机制是合同谈判的重点与难点。

该机制的初衷在于,在中长期合同的执行过程中,按照既定价格公式计算出的价格与市场价格偏离太远,导致买方和卖方没有继续执行合同的意愿;如果双方能够就公式的调整达成一致,那么双方还可以继续维持合同的执行。

由于价格公式的调整涉及到买卖双方的根本商业利益,这是执行当中最容易出现争议的部分。

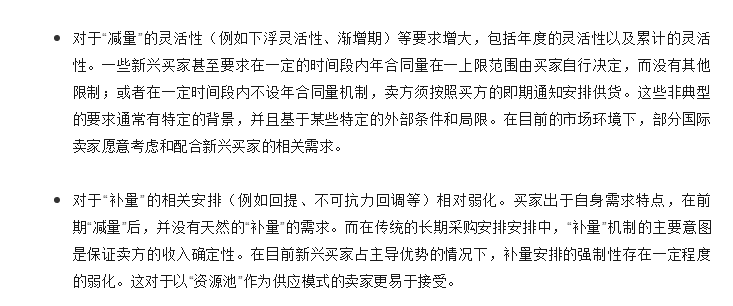

对于“补量”的相关安排(例如回提、不可抗力回调等)相对弱化。买家出于自身需求特点,在前期“减量”后,并没有天然的“补量”的需求。而在传统的长期采购安排安排中,“补量”机制的主要意图是保证卖方的收入确定性。在目前新兴买家占主导优势的情况下,补量安排的强制性存在一定程度的弱化。这对于以“资源池”作为供应模式的卖家更易于接受。

对于“减量”的灵活性(例如下浮灵活性、渐增期)等要求增大,包括年度的灵活性以及累计的灵活性。一些新兴买家甚至要求在一定的时间段内年合同量在一上限范围由买家自行决定,而没有其他限制;或者在一定时间段内不设年合同量机制,卖方须按照买方的即期通知安排供货。这些非典型的要求通常有特定的背景,并且基于某些特定的外部条件和局限。在目前的市场环境下,部分国际卖家愿意考虑和配合新兴买家的相关需求。

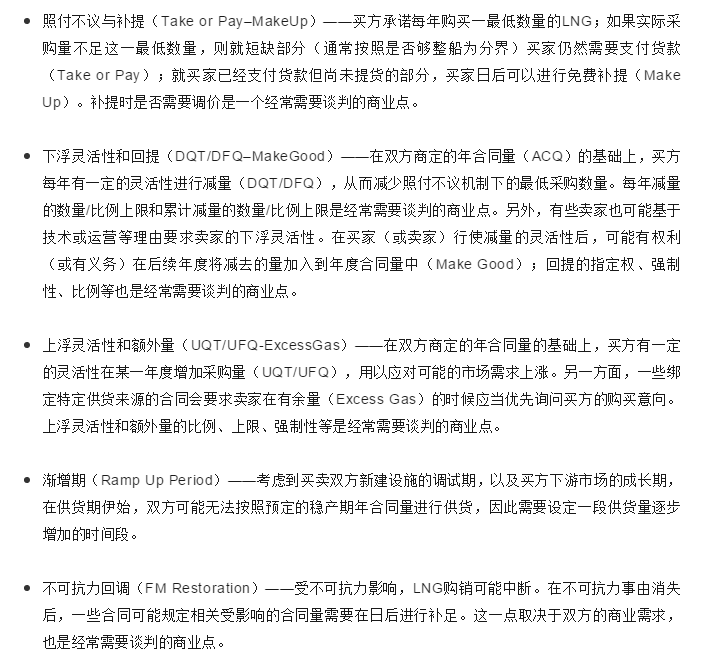

不可抗力回调(FM Restoration)——受不可抗力影响,LNG购销可能中断。在不可抗力事由消失后,一些合同可能规定相关受影响的合同量需要在日后进行补足。这一点取决于双方的商业需求,也是经常需要谈判的商业点。

渐增期(Ramp Up Period)——考虑到买卖双方新建设施的调试期,以及买方下游市场的成长期,在供货期伊始,双方可能无法按照预定的稳产期年合同量进行供货,因此需要设定一段供货量逐步增加的时间段。

上浮灵活性和额外量(UQT/UFQ-ExcessGas)——在双方商定的年合同量的基础上,买方有一定的灵活性在某一年度增加采购量(UQT/UFQ),用以应对可能的市场需求上涨。另一方面,一些绑定特定供货来源的合同会要求卖家在有余量(Excess Gas)的时候应当优先询问买方的购买意向。上浮灵活性和额外量的比例、上限、强制性等是经常需要谈判的商业点。

下浮灵活性和回提(DQT/DFQ–MakeGood)——在双方商定的年合同量(ACQ)的基础上,买方每年有一定的灵活性进行减量(DQT/DFQ),从而减少照付不议机制下的最低采购数量。每年减量的数量/比例上限和累计减量的数量/比例上限是经常需要谈判的商业点。另外,有些卖家也可能基于技术或运营等理由要求卖家的下浮灵活性。在买家(或卖家)行使减量的灵活性后,可能有权利(或有义务)在后续年度将减去的量加入到年度合同量中(Make Good);回提的指定权、强制性、比例等也是经常需要谈判的商业点。

照付不议与补提(Take or Pay–MakeUp)——买方承诺每年购买一最低数量的LNG;如果实际采购量不足这一最低数量,则就短缺部分(通常按照是否够整船为分界)买家仍然需要支付货款(Take or Pay);就买家已经支付货款但尚未提货的部分,买家日后可以进行免费补提(Make Up)。补提时是否需要调价是一个经常需要谈判的商业点。

对于卖方可以主张不可抗力的情形加以限定,包括对可主张不可抗力的设施的范围予以缩窄(比如排除上油气田和管道),或对时间加以限定(比如限制在90天计划已经排期的范围内)。

如果买方需要在某一年度进行补量或增量(包括Make Up, MakeGood, UQT, FM Restoration等),卖方有义务进行供应,而不能以无额外供应能力拒绝供货。

一些新兴买家有意愿尝试通过招标模式进行LNG的中长期采购,以取得更强的主动权。

在LNG现货价格更具吸引力的情况下,新兴买家对于LNG中长协采购价格的预期增加了买卖双方在中长协价格谈判过程中的博弈和不确定性。

三桶油减少或停滞了新的LNG中长期采购安排的接洽,增加了现货量。

后续的LNG接收站多以三桶油和地方燃气公司合资建设

江苏LNG接收站:中石油(55%),新加坡金鹰集团(35%)和江苏省政府(10%)

广东大鹏接收站:中海油(33%)、BP(30%)以及粤港地区的8家电力和燃气公司

(来源:天然气行业观察)