投稿与合作

欢迎来到华夏能源网,如有新闻报道、品牌传播、稿件发布需求,请按以下方式联系我们: 一、免费发布:我们欢迎能源、财经及相关领域有较强新闻价值、较高思想水准的优质稿件,请附上联系方式投稿至tougao@mail.hxny.com,我们将择优、免费刊发。如48小时内没有回复,请自行处理您的稿件。 二、定制服务:如果您有更多的产品宣传、公关传播需求,我们很乐意为您提供专业的定制化服务,欢迎垂询QQ/微信:805922102,邮件:hezuo@mail.hxny.com。

作者 / 田思

来源 / 华夏能源网

随着2025年业绩快报的公布,储能行业发展“全景图”也逐步展开。

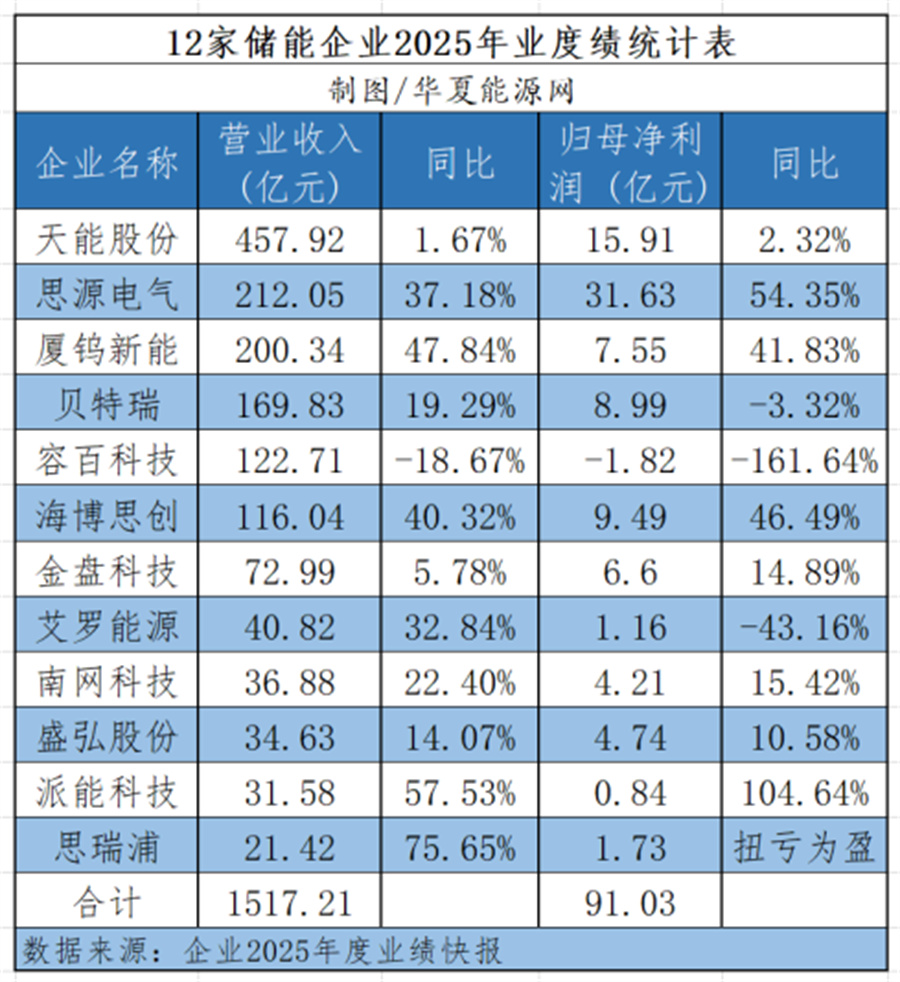

华夏能源网(公众号hxny3060)就储能行业目前已发布业绩快报的上市公司进行了统计,海博思创(SH:688411)、思源电气(SZ:002028)、艾罗能源(SH:688717)、派能科技(SH:688063)等12家企业在2025年合计实现营收1517.21亿元,净利润91.03亿元。

其中,思源电气以净利润31.63亿元领衔,天能股份、海博思创分别以15.91亿元和9.49亿元分列第二、第三名。容百科技是唯一出现亏损的企业,其余8家企业盈利在8400万元-7.55亿元之间。

整体来看,12家企业中有9家实现利润正增长,绝大多数同比增幅超过10%,更有4家(厦钨新能、海博思创、思源电气以及派能科技)同比增幅超过40%。派能科技以104.64%的增幅,成为12家企业中增速最猛的企业。

储能行业复苏,带动上市公司业绩整体向好

对于2025年业绩增长的原因,多家企业提及,受国内外储能市场回暖影响。

如派能科技表示,报告期内,受益于国际储能市场需求回暖、国内储能市场及轻型动力市场需求攀升,公司优化销售端和研发端资源配置,带动收入规模实现显著提升。

海博思创则表示,公司紧抓国内储能市场快速发展的历史机遇,在国内储能市场占据较高市场份额的同时,加速拓展全球市场,使公司营业收入及利润呈现持续增长态势。

华夏能源网注意到,日前研究机构EVTank发布的统计数据显示,2025年全球储能电池出货量达到651.5GWh,同比增长76.2%,其中中国企业储能电池出货量为614.7GWh,占了全球的94.4%,是全球储能市场中当之无愧的主力军。

受业绩增长和行业火热推动,海博思创2025年最高涨至426.01元/股,相比发行价最大涨幅接近14倍

同时,技术创新及产业协同,对各家公司业绩提升起到了辅助作用。

如思源电气表示,公司依托新型电力系统的发展机遇,积极培育新质生产力,通过持续加大创新投入,不断挖掘企业经营各环节的潜力,推动公司发展。

厦钨新能则表示,在动力领域持续巩固在高电压、高功率三元材料方面的技术实力,同时依托水热法磷酸铁锂的差异化优势,积极拓展市场。天能股份则持续深化锂电池业务的战略布局,通过技术创新、产能优化及供应链协同,有效提升了产品竞争力与市场响应能力。

此外,厦钨新能表示,在推动公司钴酸锂市场份额持续提升同时,还紧抓国家换机补贴政策机遇,从而实现营收、归母净利润双双实现超40%的同比大涨。

值得注意的是,这12家企业中有一家出现近10年来首次年度亏损——容百科技在2025年归母净利润为-1.82亿元。对于这个“意外”,容百科技表示,受国内市场竞争加剧及国际政治经济形势变化等多重因素影响,公司经营业绩阶段性承压。

实际上,感受到压力的不止容百科技一家,派能科技也明确表示:行业竞争格局加剧,销售价格承压以及出口退税政策变动导致其成本上升,进而使营业利润和利润总额下降。

华夏能源网注意到,对于业绩的承压,两家企业也正在积极做出应对。

作为一家境外营收占比八九成的储能企业,派能科技表示,公司海外业务已从欧洲户用储能单一市场,逐步向全球多区域、工商业储能与家用储能并行的战略布局升级,积极拓展东南亚、非洲、中东等新兴市场,同时加大国内市场开拓力度。以“海外+国内”的市场对冲格局,缓解单一区域遭遇地缘政治冲击时的业绩波动风险。

而容百科技则以三元材料、磷酸铁锂、磷酸锰铁锂及钠电正极材料等业务协同推进,尤其是钠电正极材料方面,与宁德时代签署长期合作协议,获得后者每年不低于总采购量的60%的采购承诺,使其长期业绩获得了强支撑。

光伏龙头储能业务提速,但对业绩支撑还不强

储能行业中,有一支势力不容忽视——就是趁着光储融合趋势切入储能领域的光伏组件巨头们——目前,阿特斯(SH:688472)、天合光能(SH:688599)、晶科能源(SH:688223)、晶澳科技(SZ:002459)、隆基绿能(SH:601012)这五家光伏组件龙头均已布局储能业务。

在2025年,5家组件龙头的储能业务均表现亮眼,显示出了“第二增长曲线”的潜力。

3月1日,阿特斯在投资者关系活动记录表中表示,2025年,公司储能业务进入盈利兑现期,全年出货7.9-8.1GWh,在手订单达31亿美元(约合214亿元人民币),成为业绩核心支撑。

另外在2025年度业绩快报中,阿特斯表示,公司前期大量的储能项目储备和在手合同订单进入收获期,储能业务在市场端的全球化品牌和渠道、一体化解决方案能力和长期服务能力,为公司健康的盈利水平提供了有力支撑。

2025年储能业务实现规模出货并同比大幅增长的,还有天合光能与晶科能源。

数据显示,截至2025年底,天合光能储能全球交付订单超20GWh,仅在第四季度,公司的出货量就突破5GWh。晶科能源在2024年储能出货量刚刚突破1GWh,而在2025年的前三季度,公司的储能系统发货量已达到3.3GWh。

华夏能源网注意到,尽管2025年5家光伏组件龙头的储能业务有了快速发展,但在整体营收及利润中的存在感依然不强,没能对各自公司的整体业绩形成有效支撑。

业绩快报显示,2025年,阿特斯是上述5家龙头中唯一实现盈利的一家,虽然储能“成为业绩核心支撑”,但整体净利润依然同比下降了54.56%。其他四家均处于亏损状态,天合光能的亏损还在扩大,同比亏损翻倍;晶科能源亏损67.86亿元,由盈转亏,同比降幅更是高达6959.5%。

不过,各家光伏组件龙头依然对储能板块高度看好。面对迟迟走不出的光伏寒冬,储能成为了“全村人的希望”。

对于2026年,阿特斯预计公司全球大型储能出货将达14-17GWh;天合光能计划实现储能出货15-16GWh;晶科能源亦表示公司储能系统发货目标将翻倍增长,欧美市场占比可能进一步提升。

同时,天合光能和晶科能源还在积极扩张产能。天合光能表示,到2025年底,电芯产能将从16GWh提升至20GWh,2026年规划电芯产能20-25GWh,配套40GWh系统产能。晶科能源也表示,当前已具备17GWh储能系统产能和5GWh电芯产能,预计至2026年底,公司将具备超30GWh储能系统产能。同时,晶科能源还对其储能子公司晶科储能科技有限公司增加注册资金5亿元,为其储能业务未来发展提供更加充足的弹药。

可以预料的是,随着储能、光伏企业的加码扩张,2026年储能领域的竞争将更加激烈。尽管目前来看,能源转型叠加AI算力催生了巨大的储能装机需求,但依然要时刻防范储能行业步入光伏“内卷”的后尘。既要充分吃到行业红利,又要避免将行业做烂,考验着行业管理者和从业者们的智慧。