投稿与合作

欢迎来到华夏能源网,如有新闻报道、品牌传播、稿件发布需求,请按以下方式联系我们: 一、免费发布:我们欢迎能源、财经及相关领域有较强新闻价值、较高思想水准的优质稿件,请附上联系方式投稿至tougao@mail.hxny.com,我们将择优、免费刊发。如48小时内没有回复,请自行处理您的稿件。 二、定制服务:如果您有更多的产品宣传、公关传播需求,我们很乐意为您提供专业的定制化服务,欢迎垂询QQ/微信:805922102,邮件:hezuo@mail.hxny.com。

作者 / 张奎、孙启宸、解雅青、马艳苹

来源 / 新疆煤炭交易中心

2024年,我国煤炭市场供大于求态势越发明显,主要耗煤行业产品产量增速回落,煤炭市场需求动力不足,燃煤发电量增速明显下降,煤炭市场价格波动范围明显收窄,价格表现为弱势下滑状态。

一、2024年煤炭行业主要政策盘点

关键词1:我国首部能源法正式颁布

2024年11月8日,《中华人民共和国能源法》(以下简称《能源法》)由第十四届全国人民代表大会常务委员会第十二次会议通过,并于2025年1月1日起施行。《能源法》历经多年酝酿,最终通过,并成为我国能源领域的基础性、统领性法律,这对于进一步夯实能源行业法治根基,保障国家能源安全和推动绿色低碳转型,具有十分重大和深远的意义。

关键词2:建立煤炭产能储备制度

4月12日,国家发展改革委、国家能源局发布《关于建立煤炭产能储备制度的实施意见》。该《实施意见》提出认真践行能源安全新战略,建立煤炭产能储备制度,充分发挥市场在资源配置中的决定性作用,更好发挥政府作用。指出统筹考虑产能储备煤矿建设实际,提出到2027年初步建立煤炭产能储备制度,形成一定规模的可调度产能储备,到2030年力争形成3亿吨/年左右可调度产能储备。《实施意见》提出的产能储备目标是一个产能的概念,产能储备仅为应对极端情形的一种储备措施,日常情况下并不启用。

关键词3:加快煤矿智能化建设

5月21日,国家能源局发布《关于进一步加快煤矿智能化建设促进煤炭高质量发展的通知》。其中提到,建设煤矿方面,新建煤矿原则上按照智能化标准设计建设,在建煤矿特别是大型在建煤矿要及时增补智能化建设方案,具备条件的力争在竣工投产前完成智能化建设。

关键词4:加强煤炭清洁高效利用

由国家发展改革委等部门发布的《关于加强煤炭清洁高效利用的意见》,意见从构建绿色协同的开发体系、安全环保的生产体系、清洁完善的储运体系、多元高效的使用体系等4个方面部署了15项重点任务和具体措施,并明确了相关保障措施,推动全面加强煤炭开发、生产、储运、使用全链条各环节清洁高效利用。

二、2024年煤炭市场回顾

(一)原煤产量增速下滑,煤炭进口维持高位

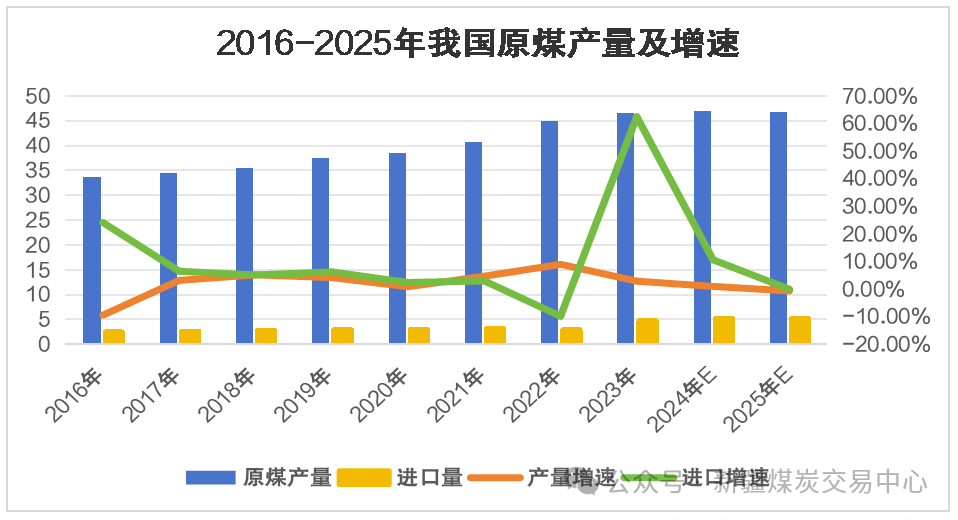

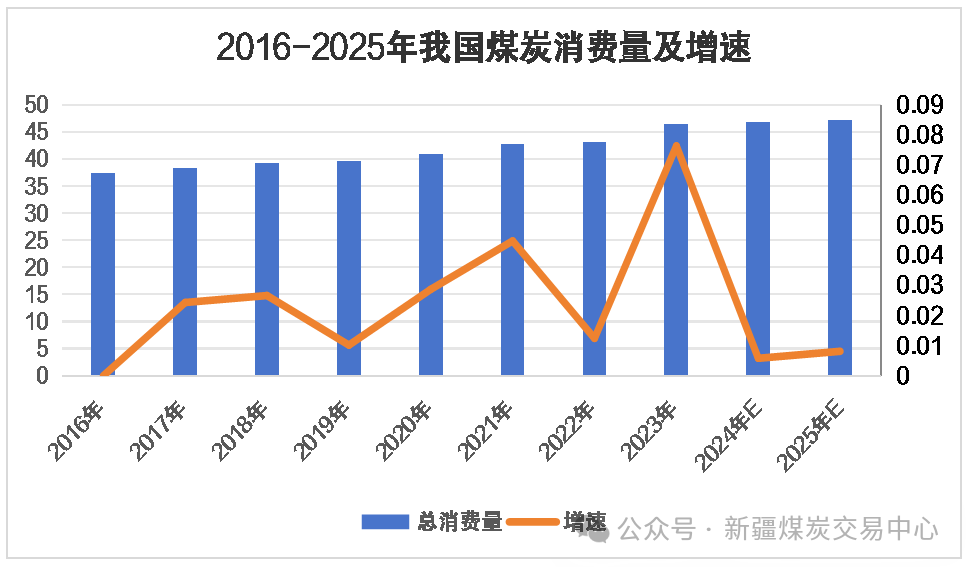

在保供政策的影响下,煤炭企业扎实推进煤炭增产保供工作,国内煤炭产量保持增长,叠加创历史新高的进口量,煤炭供应相对充足。预计2024年全国原煤产量预计达到47.6亿吨,同比增长2.0%左右。全国煤炭产量继续保持适度增加,并以晋陕蒙和新疆四省区为主,新疆仍然是煤炭产量主要的增量地区。

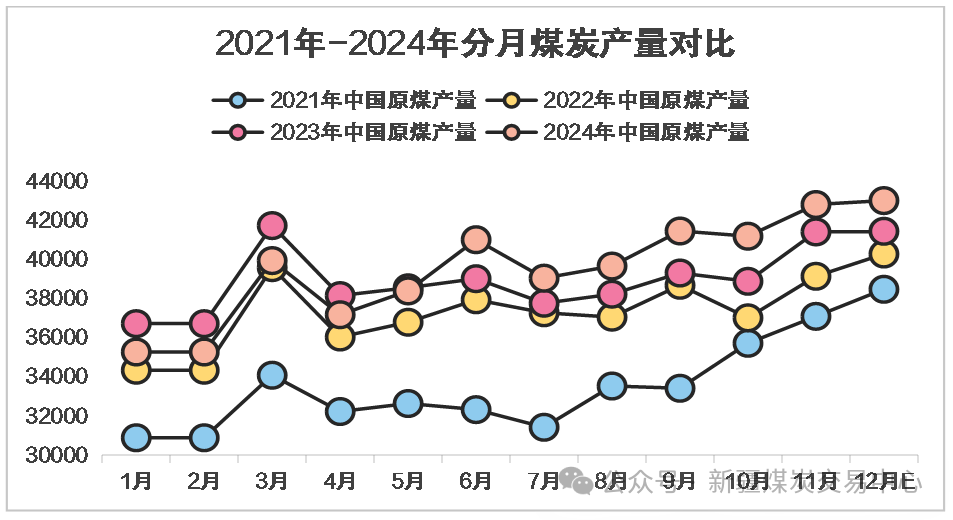

1、原煤产量前低后高,下半年加速释放

2021-2023年原煤产量增速分别达到4.7%、9.0%、2.9%;2024年1-11月份,规上工业原煤产量43.2亿吨,同比增长1.2%,预计 2024 年原煤产量将达到47.6亿吨,同比增长 2.0%左右。2024年晋陕蒙新四大主产区原煤产量出现一定变化。一是新疆产量保持高速增长,2024年新疆原煤产量将达到5.2亿吨,增幅领先其他省区;二是今年上半年,山西省开展“三超”和隐蔽工作面专项整治,山西煤矿超产现象得到较好遏制,但随之而来的是山西原煤产量明显下滑,下半年随着山西安监压力放缓,全国原煤产量由负转正。

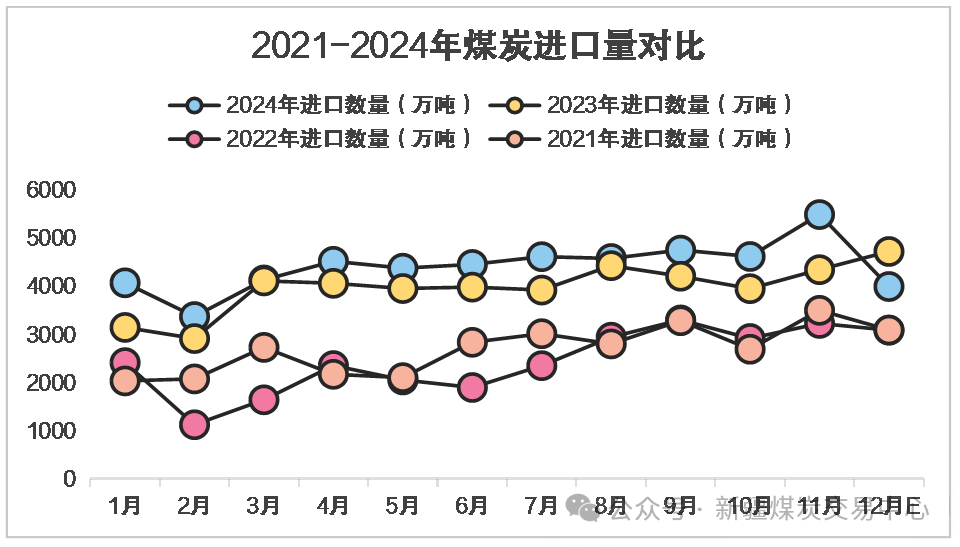

2、煤炭进口延续增长,全年进口5亿吨以上

去年我国进口煤炭约4.7亿吨,同比增长61.8%,创历史新高,今年延续增长趋势,2024年1-11月,我国累计进口煤炭49034.9万吨,同比增长14.8%,进口均价688.4元/吨,同比下跌12.5%。目前我国煤炭进口总量已超过去年全年,按照我国每月至少进口4000万吨煤炭估算,预测2024年我国煤炭进口量将达到5.3亿吨。

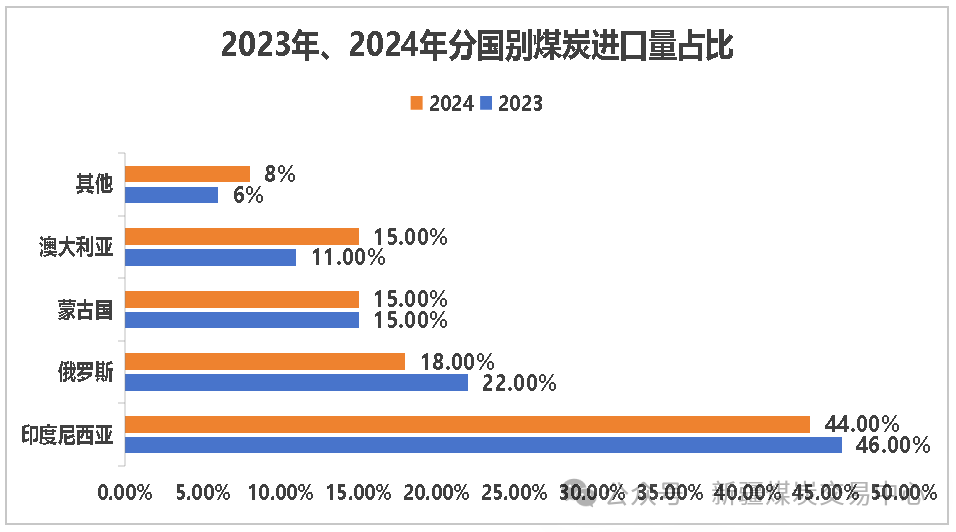

从进口来源国结构看,煤炭来源国相对集中,印尼、俄罗斯、蒙古和澳大利亚进口量超总进口量的90%。今年我国进口印尼和俄煤占总进口量的比重均有所下降,进口澳煤占总进口量的比重有所上升,2023年恢复澳煤通关以来,澳煤进口量明显提升。

(二)电力需求稳定增长,非电需求表现疲软

2024年以来,全国煤炭消费增速明显放缓。今年水电超常增长,尤其在迎峰度夏前对煤电替代效应明显,电煤耗量低速增长,建材、钢铁两个行业产量持续走低,使得耗煤量持续萎缩,主要是受地产投资、新开工处于弱增长的影响导致出现减量。

1、电力消费情况

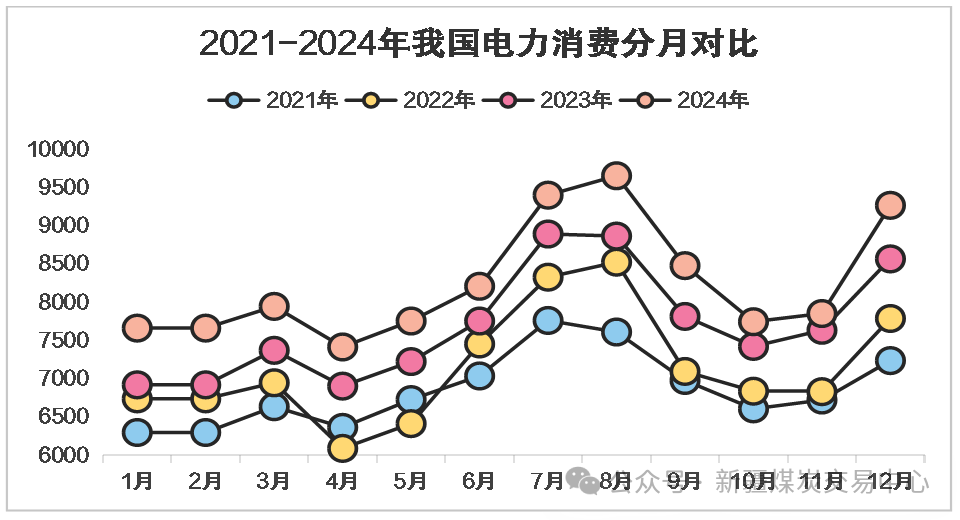

2024年1-11月全社会用电量累计89686亿千瓦时,同比增长7.1%。2024年,虽然经济增速放缓,但在用电新动能的拉动下,全社会用电量出现超预期增长。根据中电联预测,2024年全社会用电量将到达9.9万亿千瓦时,同比增长7%左右。从分产业用电看,第一产业用电量1245亿千瓦时,同比增长6.8%;第二产业用电量58122亿千瓦时,同比增长5.3%;第三产业用电量16698亿千瓦时,同比增长10.4%;城乡居民生活用电量13621亿千瓦时,同比增长11.6%。今年以来,随着一揽子增量政策陆续出台,电力消费呈现一些变化:一是第二产业用电结构性分化,制造业向高技术、高附加值方向升级;三是服务业、数字化经济蓬勃发展,第三产业增长延续快速增长势头;四是此外极端天气对城乡居民用电影响也逐步放大。

2、电力生产供应情况

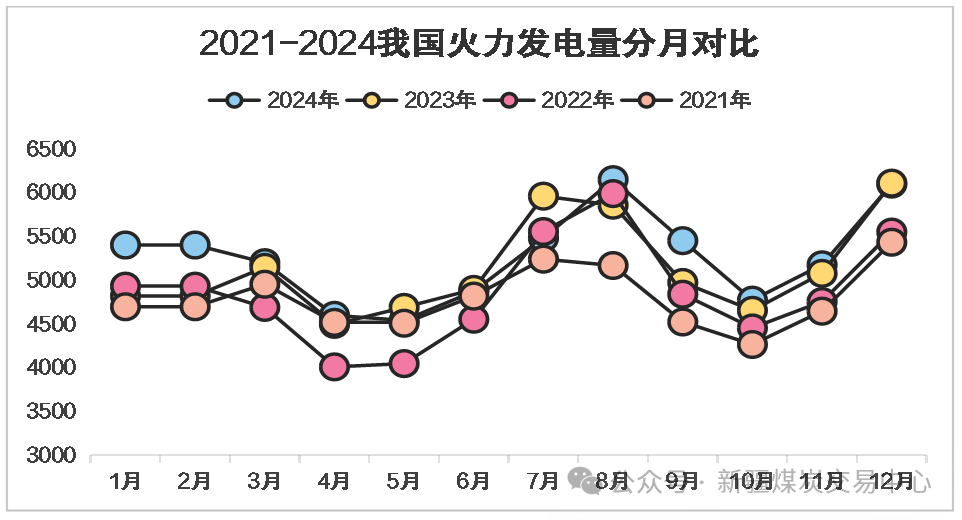

2024年我国发电总装机约33.2亿千瓦。其中,我国在运和核准在建的核电机组装机约1.13亿千瓦,规模升至世界第一;风电光伏总装机达13.5亿千瓦,实现跃升发展;全国可再生能源新增装机超3亿千瓦,占新增装机的85%以上,电力装机延续绿色低碳发展趋势。根据国家能源局数据,1-11月份,规上工业发电量85687亿千瓦时,同比增长5.0%,火力绝对发电量为57442亿千瓦时,同比增长1.9%;水力发电量11926亿千瓦时,同比增长11.2%;核电量为4025亿千瓦时,同比增长1.9%;风力发电量为8438亿千瓦时,同比增长11.5%;太阳能发电量为3856亿千瓦时,同比增长27.8%。

总体来看,今年水电和新能源替代作用明显增加,初步测算,2024年全国水电、风电、光伏发电量同比增加4150亿千瓦时,燃煤发电量增量占全国发电量增量的份额由2023年65.5%下降到23.5%,回落42%。

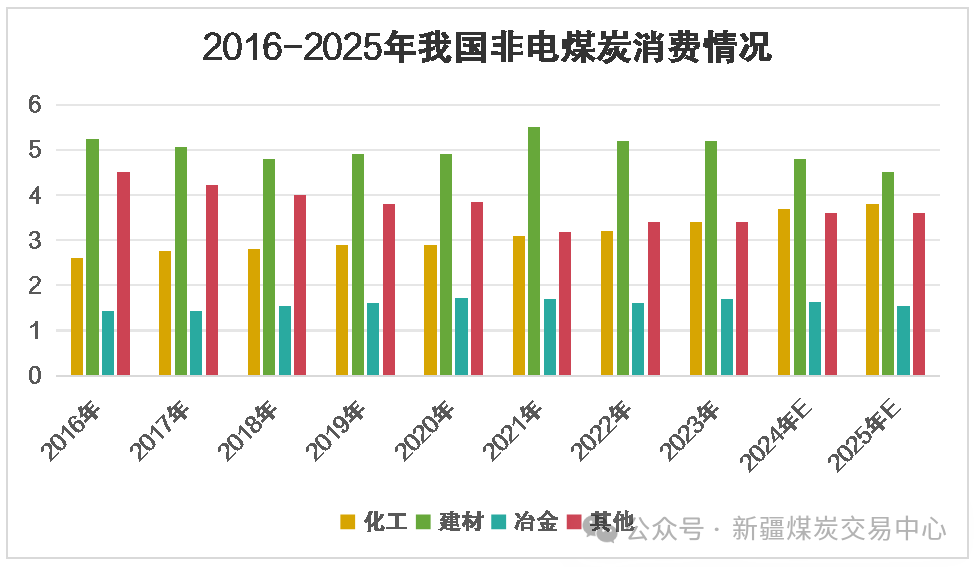

3、非电需求变现疲软,化工耗煤持续增长

从耗煤“大户”看,占全国煤炭总消费量近四分之一的冶金、建材两个行业产量持续减少,使得耗煤量持续萎缩。建材用煤需求受下游房地产走弱拖累,今年以来水泥需求低位运行,2024年1-11月水泥产量同比下降10.1%,降至16.7亿吨;钢铁行业也仍受地产和基建需求偏弱影响,2024年1-11月粗钢产量同比下降2.7%,降至9.29亿吨,铁水产量同比下降3.5%,降至7.83亿吨;在煤化工产能投放、油煤价差保持相对高位的背景下,今年以来化工煤消费量保持较快增长,预计全年化工用煤3.7亿吨,同比增长8%。

(三)国内煤炭供需宽松,市场价格整体下降

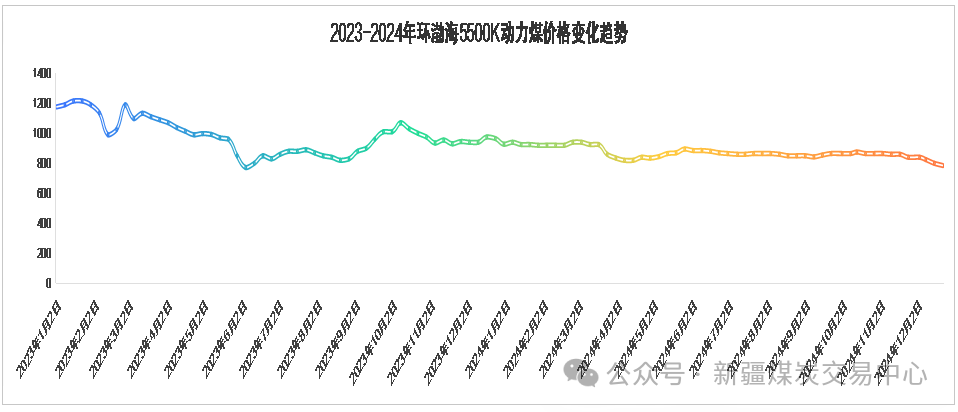

今年以来,我国煤炭供应维持较高水平,产能高效释放,进口持续增加,市场供给比较充足。在各项稳增长措施带动下,需求保持稳定,供给略大于需求,价格稳中下调。三月供暖季结束后通常是动力煤需求淡季,叠加今年水电出力超预期对火电需求的挤压,动力煤价格在4月跌至年内次低点813元/吨后逐步反弹上行,进入12月受高库存压制,北港5500K动力煤价格再次连续下跌突破年内低点跌至760元/吨。

(四)行业利润继续下滑,转型发展存在一定压力

根据国家统计局数据显示,2024年1-10月,煤炭开采和洗选业实现营业收入25994.8亿元,同比下降10.8%;实现利润总额5061.6亿元,同比下降23.7%。由于今年市场运行偏弱,价格同比明显回落,经营指标持续下行,企业间的发展不平衡的问题加剧,行业亏损面持续扩大,高质量转型发展还存在一定压力。

综上,2023年煤炭市场从2021-2022年供需紧张的状态逐渐转向紧平衡,煤价中枢开始下移,2024年在进口煤量充裕、国内产量稳步恢复的情况下,各环节库存保持了常态化高位,供需延续宽松化趋势,价格进一步下移,处于弱势寻底过程中。

二、2025年全国煤炭市场展望

9月26日中央政治局会议果断部署一揽子增量政策,使社会信心有效提振,经济明显回升。四季度以来,我国经济持续回升向好。预计,2025年消费、投资、工业、企业生产经营等领域的多项经济指标出现积极变化,主要耗煤行业应有所企稳,煤炭消费需求预计先弱后稳。

(三)供给端有增量,但增长有限

1、国内产量维持平稳,或有小幅回落

今年四大产区除山西受减产影响以外,其余三大产区继续释放产能。2024-2028年我国新建产能规模合计2.4亿吨,2024-2026年新建投产产能带来新增煤炭产量5000万吨。“三西”(山西、陕西、内蒙古西)地区存在少量在建产能,但是正式投产时间均出现一定的顺延,新增产能的主要部分位于新疆。从全国整体看预计2025年总产量受市场需求因素,产量预计将维持平稳或有小幅回落,新疆会逆势继续增长。

2、进口量预计高位持平,超量增长概率不大

2025年电煤长协签订和履约通知发布,新一年度的电煤长协合同签订要求有所放宽,煤企签约量由之前的不低于自有资源量等80%调整为75%,全年履约量也由之前的绝对100%调整为不低于90%,而且不可抗力导致的不再纳入监管。若电厂可获取的电煤长协资源减少,且进口煤价格通常比国内市场煤价格更低的背景下,电厂存在购买更多进口煤的动机,因此预计2025年进口煤数量或与24年高位持平。但超量增长概率不大主要是当前我国进口量基本接近峰值,考虑到地缘政治、贸易政策等因素,煤炭进口可能存在一定的不确定性。

(四)电煤需求稳定增长,期待非电需求边际改善

2024年下半年我国政策随内外环境变化逐步加码,特别是9月末在“努力实现全年经济增长目标”的基调下,“一揽子”增量政策对社会发展面临的主要问题做出回应,极大地提振了市场信心。2025年是“十四五”规划收官之年,随着一揽子增量政策举措落地落细落实,宏观经济回升向好,拉动煤炭需求增加,冶金、建材、化工包括电力行业消费量较今年预计有一定提升。

1、电煤需求仍有增长空间

2025年在我国宏观经济继续保持平稳增长背景下,国内电力需求有望保持较快增长。发电供应方面,电力绿色低碳转型继续推进。“十四五”以来,我国非化石能源发电装机规模累计增长78.5%,装机比重持续提升,预计新能源发电将继续保持较大投产规模。虽然火电受新能源挤压占比下降,但火电作为能源“压舱石”托底作用不改,对电煤消费形成有力支撑,未来预计在电力消费持续上涨的背景下,火电发电量仍维持小幅上涨,对电煤消耗形成支撑。

2、钢铁、水泥需求或有边际提振

钢铁、水泥需求或有边际提振。2024年9月份以来,一揽子稳经济增量政策加力推出,诸多领域出现积极变化。当前经济回升基础仍在夯实过程中,房地产市场、内需在筑底回升。随着政策逐步发力、专项债加快发行使用,实物工作量或有提振,钢铁、水泥需求的弱势情况有望边际改善,但改善幅度还需观察政策落地节奏。

3、煤化工产能持续增加,支撑化工用煤需求

近年来,随着传统煤炭企业向煤化工转型,我国煤化工产业规模稳步增长。化工用煤需求则受益于近年来集中投产的化工项目的支撑,保持了较好的增长态势。随着煤化工产能扩张,化工用煤需求将延续增长。不过也需注意,新一任美国政府的政策主张或增加油价回落风险,对煤化工开工率形成扰动。

综上所述,2025年煤炭供应增量主要集中于新疆,少部分在陕西,全国煤炭产量保持平稳态势,进口量大概率高位持平,对国内市场起到了较好的补充作用;煤炭需求主要集中在电力、钢铁、建材、化工四大行业,电力用煤需求仍有一定增量,但幅度空间不大,非电用煤上,钢铁、建材用煤需求有望先弱势、后企稳,化工煤需求在产能投放下保持增长,煤炭需求仍有韧性;此外,连续三年社会库存增长和煤电保供机制的落实,为动力煤基本面奠定宽松基调,在弹性产能和大量的保供调节仓储的作用中,煤炭很难出现紧缺现象。整体来看,2025年在经济政策上会明显好于之前年份,但政策的落地和市场的恢复需要时间。就煤炭市场而言,整体是先弱后稳走势,我们重点关注2025年四季度和2026年一季度煤炭行业市场变化。近期要注意春节后的市场可能出现季节性、常规性快速弱势分化,这将对煤炭企业是一个较强考验,建议提前布局与应对。

(图片来源:摄图网)