投稿与合作

欢迎来到华夏能源网,如有新闻报道、品牌传播、稿件发布需求,请按以下方式联系我们: 一、免费发布:我们欢迎能源、财经及相关领域有较强新闻价值、较高思想水准的优质稿件,请附上联系方式投稿至tougao@mail.hxny.com,我们将择优、免费刊发。如48小时内没有回复,请自行处理您的稿件。 二、定制服务:如果您有更多的产品宣传、公关传播需求,我们很乐意为您提供专业的定制化服务,欢迎垂询QQ/微信:805922102,邮件:hezuo@mail.hxny.com。

作者 / 临渊

来源 / 星球储能所

继新香港首富曾毓群、惠州首富刘金成先后放眼港股市场,茂名首富王明旺、王威兄弟麾下锂电老兵欣旺达也宣布投入这波赴港上市大潮。

近日,欣旺达(300207)发布公告称,拟发行境外上市外资股(H股)股票,申请在香港联交所主板挂牌上市。

公司表示,本次赴港上市旨在深入推进公司全球化战略,打造国际化资本运作平台,提升国际品牌形象及综合竞争力,助力公司长远发展。

自2011年登陆深交所、2022年瑞交所上市以来,这家平日作风素来低调的老牌锂电厂商,已不是第一次叩响资本市场大门。

2023年7月,欣旺达曾试图分拆旗下欣旺达动力至深交所创业板上市,然而迟滞两年至今未成。公司这才将目光移向港股市场,试图赴港发起第四场IPO冲锋。

茂名首富如此热衷上市融资,个中缘由也不难总结——

历经数年疯狂扩张,三线作战的欣旺达是真风光,也是真缺钱。

闷声发财

几乎伴随国内锂电池行业兴起而诞生的欣旺达,早在消费电池时代便已打响了名声。

从跻身康佳供应链,到与飞利浦、海尔、联想、ATL等一众大企业达成合作,名不见经传的欣旺达在成立早期便靠更好的性能与低于市场三成的价格闯出了名堂。

2011年,公司借道ATL拿下苹果iPhone3和iPod 20%的电池订单,并于同年成功上市创业板,风光一时无两。

尽管在iphone4时代,欣旺达一度惨遭苹果“抛弃”,却也成功搭上了小米、中兴、华为等国产手机厂商强势崛起的快车,逐步登上手机电池行业的龙头高位。公司手机电池业务全球占有率超30%,至今稳居消费类锂电池市场全球第一。

过去几年,受全球疫情及智能手机需求疲软影响,公司3C消费电池业务曾因行业萎缩陷入瓶颈,营收出现短期下滑。

但伴随去年以来由AI、折叠屏技术迭代驱动换机需求释放,全球消费电池市场复苏并有持续增长态势。

欣旺达2024年消费类电池营业收入304.05亿元,毛利率达到17.65%,较此前数年有三至四个百分点的显著提升,是公司维持业绩稳定的护城河。

主要由公司第二任掌舵人王威主导的动力电池业务,作为欣旺达的二次创业项目,早自2008年便有所布局。

虽然未能在动力电池行业割据早期脱颖而出,其近些年的业务发展却堪称神速。

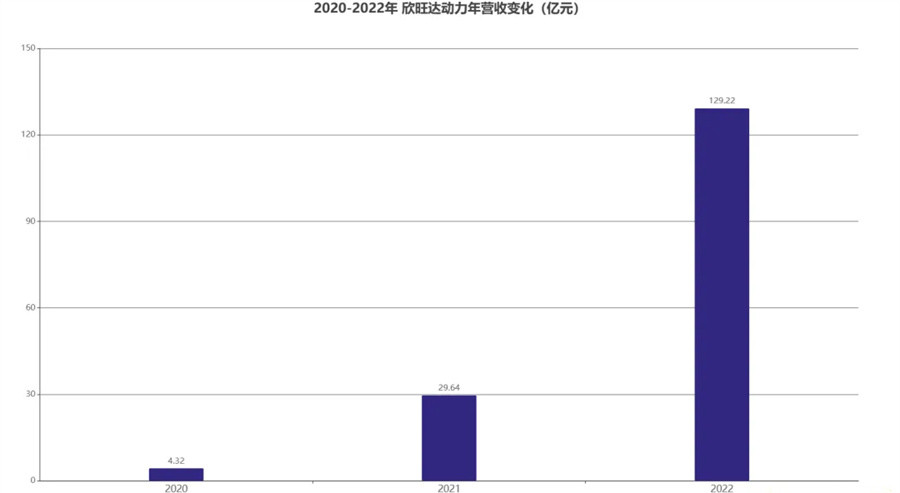

2021年,欣旺达的动力电池业务营收占比还仅有7.85%。但到2022年,这一比例迅速增至24.32%,公司也已经闯入国内动力电池装车量前十行列。

根据中国汽车动力电池产业创新联盟发布的2024年国内动力电池企业装车量数据及排行榜,欣旺达2024年动力电池装车量达到15.79GWh,市场占有率2.89%,位列全国第七名。

在去年4月的业绩电话会上,欣旺达曾高调表示:“公司动力电池业务的目标是进入国内前三、全球前五。”

值得留意的是,主打“聚焦+差异化”产品和市场策略的欣旺达,在混动赛道一骑绝尘。

目前,欣旺达动力HEV混动电池累计装机量突破150万台,已连续三年问鼎中国市场冠军,位居中国市场国产企业份额第一、全球锂电企业第二。

体现在业绩层面,2021年时,欣旺达电动汽车类电池营收不过29.33亿元,占公司主营收入7.95%;到去年这一数字已飙升至151.39亿元,几乎达到传统消费电池业务的一半,收入占比提升到27.02%。

主要客户包括理想、东风、吉利、雷诺、日产等一众企业,并获沃尔沃、德国大众等客户定点的欣旺达,朋友圈还在持续扩大。

去年6月,欣旺达动力拿下风头正盛的小米第三款车型“昆仑”与理想M7、M8的电池定点项目。

在诸多客户之中,欣旺达与理想汽车最是交情莫逆。2020年,理想汽车4亿领投欣旺达。三年后,欣旺达专门抽调核心骨干1300人成立理想事业部。

有报道显示,理想汽车占欣旺达动力电池出货量40% ,是欣旺达的第一大客户,二者之间一荣俱荣、一损俱损。小米汽车的异军突起,则有望为欣旺达再添一大客户。

两大主营业务之外,欣旺达也已经在储能赛道暗中发力。

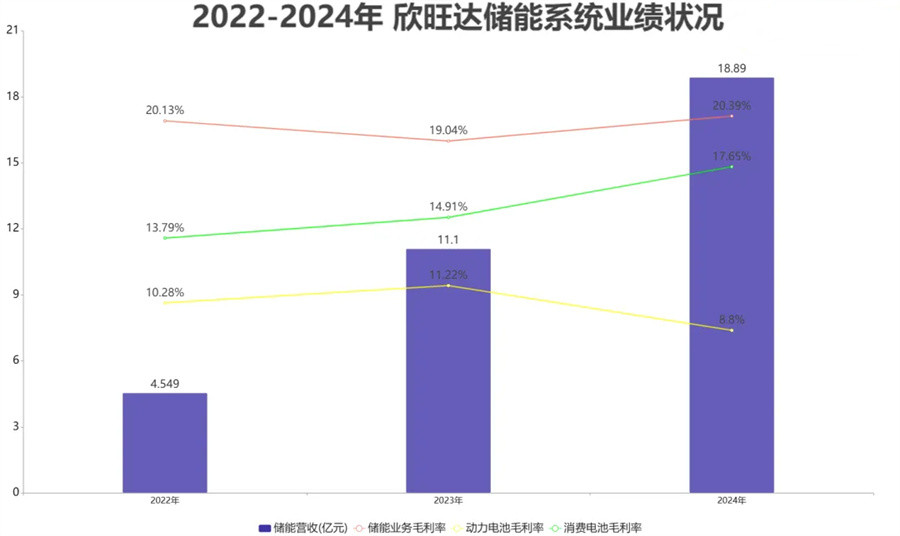

2016年正式进军储能行业的欣旺达,到2024年储能业务营收已经达到18.89亿元,同比增长70.19%,并以20.39%的毛利率成为公司目前毛利率最高的业务方向。

依据CNESA发布的2024年度中国储能系统集成商全球市场出货量排行榜单,欣旺达去年的储能系统出货量已然跻身全球前十。

不管从哪个角度来看,欣旺达的三大业务方向都如其名般欣欣向荣。然而至今仍在动储二线中上游徘徊的欣旺达,想要复刻其在消费电池领域的霸主成就,实在还差得太远。

霸主难当

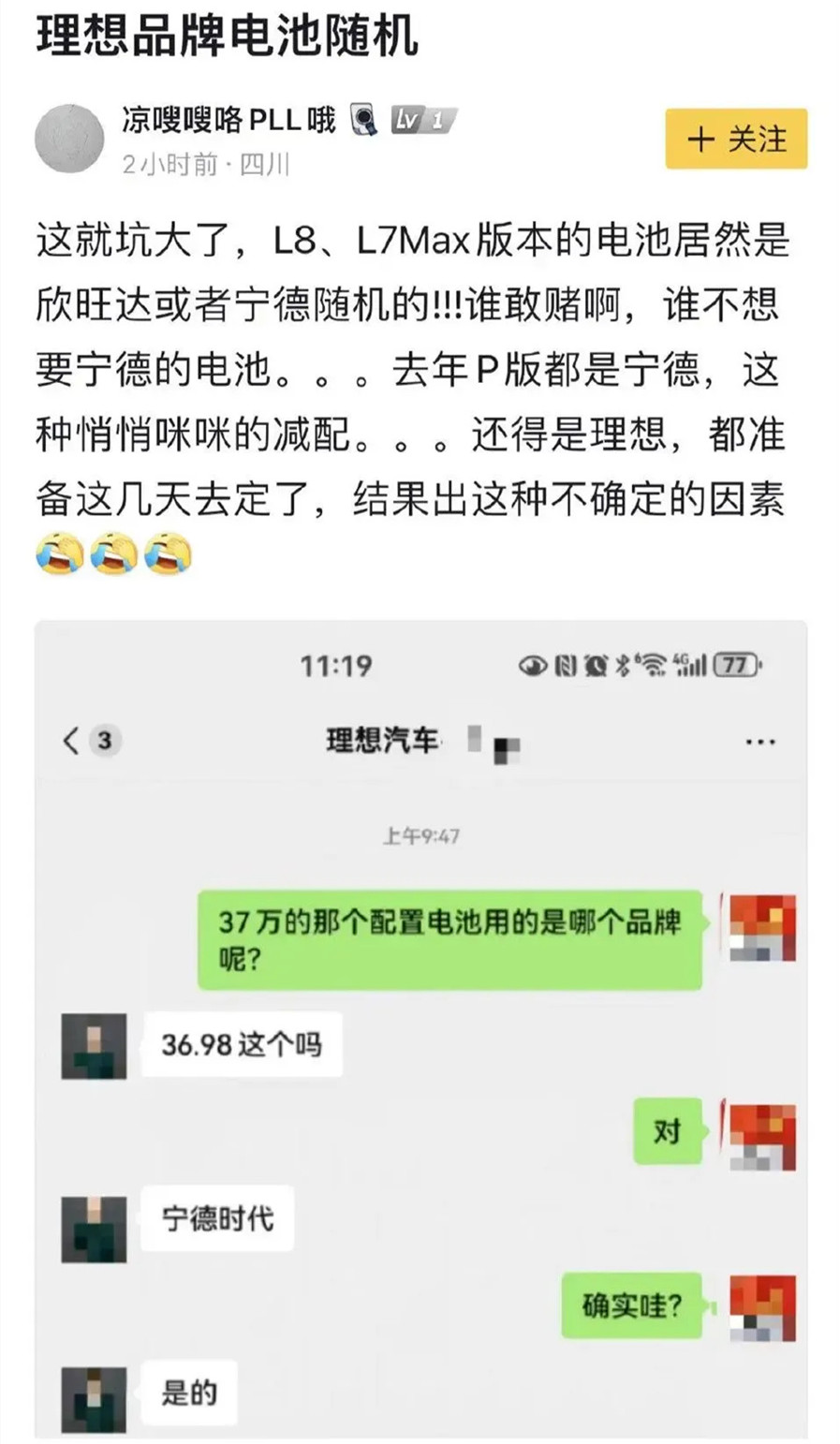

去年3月,有多位消费者爆料理想24款L7、L8电池包从原来的宁德时代偷偷换成了宁德时代和欣旺达混装,“99%都是欣旺达、1%才是宁德时代。”

而正如车企在高低端车型中对不同品牌电池的“区别对待”,车主普遍对宁德时代以外的“非知名”品牌不甚买账:够便宜,但不够安全。

一如大多数二线厂商,欣旺达在消费者眼中的形象品牌形象自然不能与锂电“一哥”同日而语。

然而,欣旺达的尴尬还不仅仅来自于品牌认知价值,而是真金白银。

在欣旺达喜获小米汽车电池定点项目的消息传出之际,36氪便曾援引知情人士透露,小米第三款车型是严格的成本导向,定位在15万元级别,这也是选中欣旺达定点的关键因素之一,“系统级的报价可能在5毛钱每瓦时以下”。

曾靠“七折”低价俘获康佳订单的欣旺达,如今再以低价赢得小米青睐,可代价又是什么?

2024年,欣旺达动力电池业务板块毛利率仅为8.8%,同比下降2.42%。同一时期,宁德时代、国轩高科、亿纬锂能等可比公司在相同业务上的毛利率分别为 23.94%、15.14%、14.21%,远远超出前者水平。

公司翻了一倍有余的动力电池出货量,却并未换来盈利能力的同步提升。

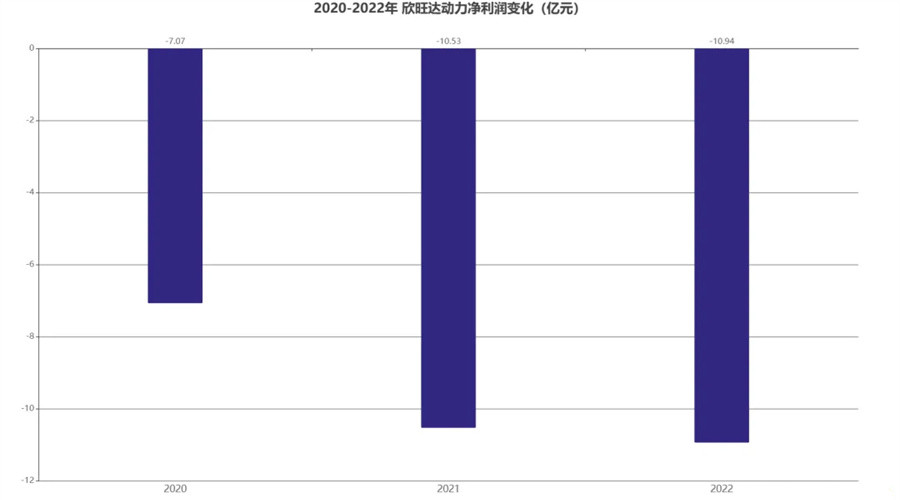

而据此前分拆动力电池业务上市期间披露的业绩数据来看,欣旺达动力的盈利状况一塌糊涂。伴随动力电池业务的不断扩张,公司营收规模增长迅速,净利润亏损却在逐年扩大。

2020年-2023年,欣旺达动力净利润分别亏损7.1亿元、10.5亿元、10.9亿元、15.6亿元,四年亏损合计超过44亿元。

在今年4月的业绩说明会上,有投资者就动力电池业务何时扭亏为盈发出问询,相关管理层的回应实在不算积极:

“未来随着公司的市场份额逐渐扩大,动力电池经营业绩有望持续转好。”

而据2023年修订的《创业板股票上市规则》第一套上市标准要求,最近两年净利润累计不低于1亿元,且最近一年净利润不低于6000万元,分拆欣旺达动力登陆创业板的企图怕是更加遥遥无期。

事实上,即便不论常年亏损的动力电池业务,为快速加码动力电池赛道,并保持自身在消费锂电池领域的领先地位,欣旺达本就常年维持着超高的资本开支,资金长期严重承压。

自2021年下半年开始,不足一年时间,欣旺达开出高达723亿元的投资规划,甚至高出公司当时540亿左右的市值。

从2014年发力动力电池以来,欣旺达的资产负债率常年高于60%水平,2020年甚至一度达到了76.7%。截至2025年第一季度末,欣旺达资产负债率攀升至64.59%,有息负债规模达到213.7亿元。

没有霸主命,却得了霸主病。为扩张背负沉重资金枷锁的欣旺达,还没尝到多少甜头,就已经开始后继乏力。

去年10月,欣旺达接连终止成都、珠海两个项目投资。后者原计划建设30GWh动力电池生产基地,计划总投入高达120亿元。

而欣旺达为自己的未来发展也开出了两条道路,出海加融资。

近年来,欣旺达出海速度明显加快。这不仅表现在几乎占据公司总营收一半的海外销售收入,更体现在公司产能的向外转移。

2023年7月,公司投资19.6亿元在匈牙利建设首座欧洲电池工厂;2024年7月,欣旺达在越南投资不超过20亿元,加注消费类锂电池生产;今年3月,其在泰国投资额超百亿元的海外最大电芯生产基地(在春武里府建设两座工厂)也已获得当地批准建设。

5月20日,在这个近年被称作“网络情人节”的特殊日子里,宁德时代正式以约355亿港元的IPO募资总额登陆港交所主板,从启动到完成港股上市仅用时128天,极大鼓舞其他国内锂电厂商。

而对分拆、定增接连失利的欣旺达而言,“失血”多年,不管是福是祸,赴港上市都已经是箭在弦上、不得不发。

(图片来源:摄图网)