投稿与合作

欢迎来到华夏能源网,如有新闻报道、品牌传播、稿件发布需求,请按以下方式联系我们: 一、免费发布:我们欢迎能源、财经及相关领域有较强新闻价值、较高思想水准的优质稿件,请附上联系方式投稿至tougao@mail.hxny.com,我们将择优、免费刊发。如48小时内没有回复,请自行处理您的稿件。 二、定制服务:如果您有更多的产品宣传、公关传播需求,我们很乐意为您提供专业的定制化服务,欢迎垂询QQ/微信:805922102,邮件:hezuo@mail.hxny.com。

作者 / 森序

来源 / 光伏Time

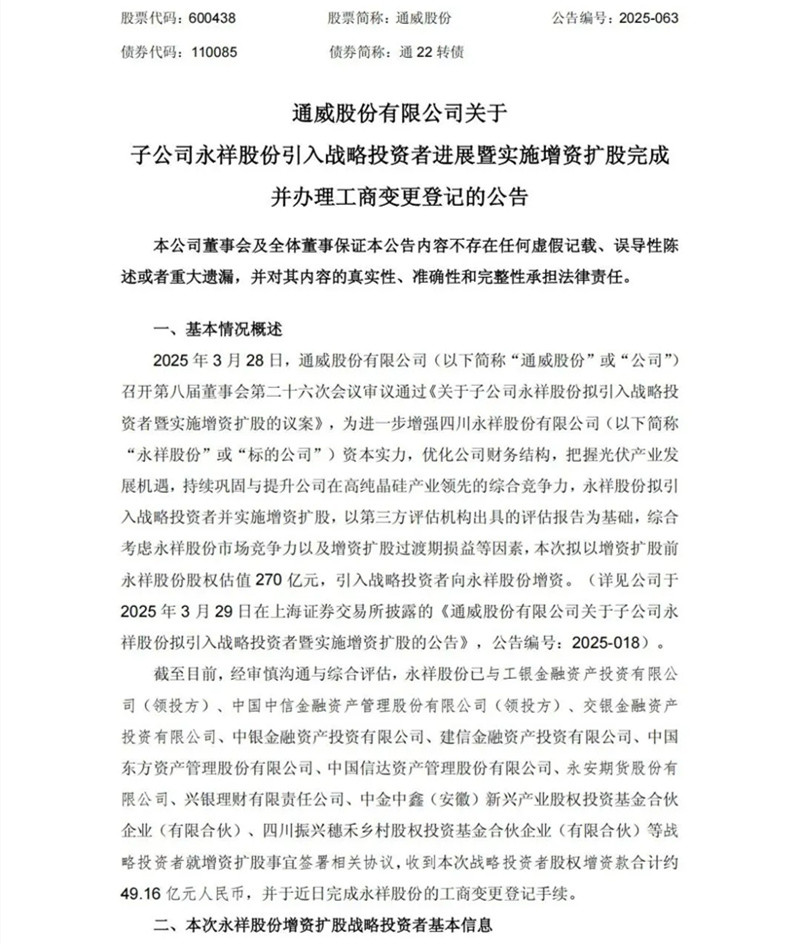

2025年7月3日,通威股份一纸公告震动光伏行业:控股子公司四川永祥股份有限公司(以下简称“永祥股份”)完成49.16亿元战略增资,引入工银金融资产投资、中信金融资产等11家重量级机构。

这场资本盛宴不仅刷新了光伏行业单笔增资纪录,更以国有资本与金融机构的集体押注,揭示了行业寒冬中头部企业的生存法则与突围逻辑。

逆势加注

在光伏行业产能过剩、价格战惨烈、企业普遍亏损的背景下,通威选择此时为永祥股份引入战略投资者,看似逆势而为,实则暗藏深意。

公告显示,增资资金将优先用于偿还永祥股份及其下属子公司的银行贷款等金融机构负债。截至2024年9月末,永祥股份合并报表净资产达256.93亿元,但光伏行业特性决定了其资产负债率长期处于高位。

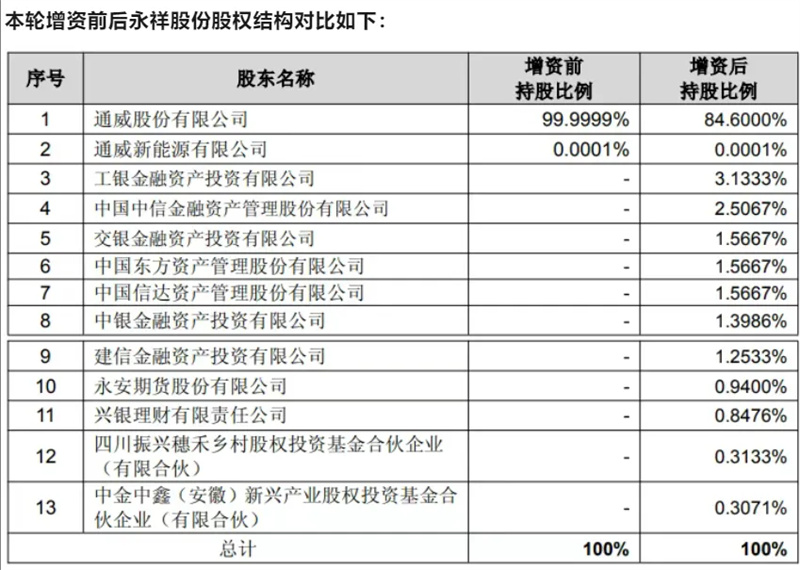

此次增资后,通威股份对永祥股份的持股比例从99.9999%稀释至84.6%,但通过引入49亿权益资金,可直接降低子公司资产负债率约5-8个百分点,每年节省利息支出超2亿元。

更关键的是,这笔资金为通威储备了穿越周期的“弹药”。

2024年,通威股份归母净利润亏损70亿-75亿元,主要受硅料价格暴跌至4万元/吨以下及10亿元资产减值影响。在行业现金流普遍紧张的背景下,49亿增资相当于为永祥股份注入“强心剂”,使其在价格战中具备更强的抗风险能力。

此次增资的投资者阵容堪称“豪华天团”。

除工银金融资产、中信金融资产两大领投方外,还包括交银、中银、建信等五大行旗下AIC,以及中国东方、中国信达两大AMC。这种“国有资本+金融机构”的组合,远超普通财务投资。

AIC机构作为债转股专业玩家,其参与不仅带来资金,更通过股权绑定与通威形成深度利益共同体。根据协议,投资者享有5年内由通威或其指定方回购股份的退出权利,回购方式包括非公开发行股份、可转债或现金。

这种“可进可退”的设计,既降低了投资者风险,也为通威未来通过资本市场运作预留了空间。

此次增资以永祥股份增资前270亿元估值为基础,较其2024年9月末256.93亿元净资产溢价5%。在行业整体估值低迷的背景下,这一溢价水平凸显了资本对通威技术壁垒与成本优势的认可。

对比同行,永祥股份的估值优势更为明显。

截至2025年7月,大全能源市值约180亿元,协鑫科技市值不足150亿港元,而永祥股份凭借超90万吨高纯晶硅产能、单位综合电耗降至50度以下、硅耗1.04kg/kg-Si的行业最低成本,稳坐全球硅料龙头宝座。

270亿估值背后,是资本对其“成本领先+技术驱动”战略的长期押注。

通威帝国的“压舱石”

此次增资的核心标的永祥股份,是通威光伏帝国的基石。

从2007年进入多晶硅领域,到2025年形成“工业硅-高纯晶硅-光伏电池-组件”全产业链布局,永祥股份的成长史就是通威光伏战略的缩影。

截至2024年底,永祥股份高纯晶硅产能达90万吨,较2023年新增30万吨,连续多年全球市占率第一。

这一规模优势使其在行业下行期具备更强的成本摊薄能力。当硅料价格跌破4万元/吨时,多数企业陷入亏损,而永祥凭借低电耗、低硅耗技术,仍能保持单吨净利润超4.5万元。

在光伏行业“技术代际更替”的关键期,永祥股份的技术储备成为通威穿越周期的关键。

2025年,通威宣布HJT组件功率达790.8W,第十一次刷新行业纪录:N型TNC组件最高转换效率达25.28%,技术持续领先全球。

更值得关注的是其TNC 2.0产品的量产。通过TPE边缘钝化、钢网印刷、908技术等一体化提效方案,主流功率挡位提升25W以上,预计2025年下半年将启动产能改造。

通威的独特优势在于“硅料+电池”的双龙头布局。

截至2024年底,其太阳能电池产能超150GW、组件产能超90GW,与永祥股份的硅料产能形成闭环。这种垂直一体化模式,不仅降低了供应链波动风险,更通过内部定价机制提升整体利润率。2024年上半年,在行业普遍亏损的背景下,通威电池业务仍保持单瓦盈利0.03元,全产业链协同效应显著。

头部企业的生存法则

通威股份2024年三季报显示,其经营活动现金流量净额保持高位,在手资金叠加可交易金融资产总计310.93亿元。

此次增资进一步增厚了现金储备,使其在行业低谷期具备“逆势扩张”的能力。

历史经验表明,光伏行业每3-5年经历一轮周期,2012年、2018年、2024年均出现产能过剩与价格暴跌,但每次周期底部都是头部企业扩大市场份额的契机。通威的现金储备,正是为下一轮周期反转预埋的“伏笔”。

在行业陷入“价格内卷”时,通威选择用技术突破开辟新赛道。

其HJT组件功率突破790W、TNC 2.0量产提效25W等成果,不仅提升了产品溢价能力,更通过差异化竞争规避了同质化价格战。例如,通威TNC 2.0组件在海外市场的售价较PERC组件高出0.05元/W,但仍因效率优势获得欧洲、拉美客户青睐。

面对国内市场的激烈竞争,通威将目光投向海外。

2025年,其组件销售策略聚焦“巩固全球前五基本盘,提升海外出货占比”,通过下沉海外营销渠道、加强本土化服务能力,在印度、巴西、中东等新兴市场快速崛起。上半年,通威海外组件出货量占比已提升至45%,较2024年提升10个百分点,有效对冲了国内市场波动风险。

49亿增资如何改写光伏格局?

此次增资不仅是对永祥股份的“输血”,更是通威战略转型的关键一步。

根据通威规划,2025年下半年将启动永祥股份部分产能改造,将老旧PERC产能升级为TNC 2.0技术。同时,其在乐山、包头等地的12万吨硅料新项目已进入技改阶段,预计2026年投产。届时,永祥股份硅料产能将突破100万吨,进一步巩固全球龙头地位。

在N型技术路线分化背景下,通威采取“HJT为主,BC为辅”的策略。其300MW TBC中试线已实现210R-66版型批次功率660W,获TUV莱茵认证;同时储备贱金属应用方案,为后续降本增效铺路。这种“多技术路线并行”的模式,既降低了技术路线选择风险,又为未来技术迭代预留了空间。

根据增资协议,通威可在5年内通过非公开发行股份、可转债或现金方式回购投资者股份。这一设计为通威未来资本运作提供了多种可能。

若行业提前回暖,可通过定向增发收购投资者股权,实现“低估值扩张”;若周期延长,则可通过可转债或现金分期回购,降低财务压力。

永祥股份的增资扩股,既是通威光伏帝国的“压舱石”加固工程,更是行业从“规模扩张”向“效率驱动”转型的标志性事件。

在行业寒冬中,通威用49亿增资向市场传递了一个明确信号:头部企业不仅要在周期底部“活下去”,更要通过技术突破、产能优化与全球化布局,为下一轮增长积蓄力量。

(图片来源:摄图网)