投稿与合作

欢迎来到华夏能源网,如有新闻报道、品牌传播、稿件发布需求,请按以下方式联系我们: 一、免费发布:我们欢迎能源、财经及相关领域有较强新闻价值、较高思想水准的优质稿件,请附上联系方式投稿至tougao@mail.hxny.com,我们将择优、免费刊发。如48小时内没有回复,请自行处理您的稿件。 二、定制服务:如果您有更多的产品宣传、公关传播需求,我们很乐意为您提供专业的定制化服务,欢迎垂询QQ/微信:805922102,邮件:hezuo@mail.hxny.com。

作者 / 曹晟源

来源 / 钛媒体

在盐城国资接盘后,江苏润阳新能源科技股份有限公司(以下简称“润阳股份”)正在多线并行,一方面继续维持光伏业务的基本盘,另一方面公司正通过各种手段化解面临的债务危机,为再次冲击IPO做好前期铺垫。

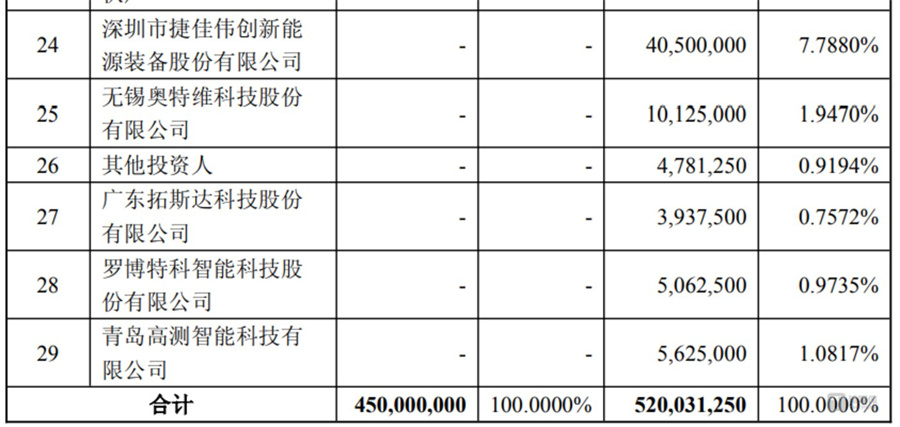

5月14日晚,高测股份(SH:688556)发布对外投资公告,公司全资子公司青岛高测智能科技有限公司(以下简称“高测智能”)拟以对润阳股份的1.00亿元人民币债权对润阳股份进行增资,增资完成后,高测智能持有润阳股份1.0817%的股份。

算上高测股份,这已经是一个月内第3家上市公司以债转股的形式增资此前IPO折戟的润阳股份,其中两家都是光伏设备企业。但3家公司的目的都非常明确——“尽快化解客户欠款问题”。

而在这份投资公告中,首次披露了润阳股份2024年的业绩情况,相比2023年超过26亿元的净利润,2024年公司巨亏近9亿元,这一反差巨大的业绩变化,或许也是通威股份最终叫停收购的原因之一。

在光伏行业竞争白热化、产业链价格波动剧烈的背景下,润阳股份如何凭借债转股等债务重组手段走出泥潭,重启IPO进程,仍然是一个艰巨的任务。

数月间5家公司债转股增资

根据5月14日晚高测股份披露的公告显示,此次以债转股的形式进行增资,是“基于与润阳股份及其下属子公司的长期良好合作关系,为方便结算”。

实际上受光伏行业大环境的冲击,高测股份自身经营亦面临严峻挑战:2024年实现营业收入44.74亿元,同比下降27.65%;净利润亏损4422.79万元,同比下降103.03%;扣费净利润亏损1.09亿,同比下降107.61%,由盈转亏。这也是高测股份上市以来的首次亏损。

进入2025年,公司亏损的趋势并未改善反而还有加速下滑的迹象。

根据公司公布的2025年一季报显示,高测股份前三个月的营业收入为6.86亿元,同比下降51.7%;净利润亏损7413.98万元,同比下降135.03%;扣非净利润亏损8030.48万元,同比下降142.94%。

值得注意的是,2025年一季度单季的净利润亏损已超过2024年全年。对此,公司解释称:“本期光伏全产业链产品价格相比上年同期大幅下降,行业开工率整体不足,导致公司销售收入及毛利率下降,盈利能力下降。”

实际上,不仅仅是高测股份,笔者梳理公开数据发现,在近一个月的时间内,包括高测股份在内,另有两家上市公司拓斯达和罗博特科分别对润阳进行了债转股形式的增资。其中,拓斯达和罗博特科的转股债权总额分别为7000万和9000万。增资完成后,分别持有润阳股份的股份数额分别为3,937,500股和5,062,500股。

对于此次债转股增资,高测股份方面指出:“本次交易旨在尽快化解客户欠款问题,加快公司货款回收,降低公司坏账风险,优化公司财务结构,同时也有利于加强与客户的合作”。而这也是拓斯达和罗博特科进行债转股增资的核心诉求。

但如果时间拉长一些可以发现,就在通威在今年2月份宣布终止收购润阳股份没多久,两大光伏设备上市公司捷佳伟创、奥特维,作为和拓斯达、罗博特科一起成为润阳股份计划同步引进的投资人,率先以“债转股”的方式大额增资:捷佳伟创和奥特维分别以7.2亿元债权、1.8亿元债权认购润阳股份的股权。

几个月的时间内,多家债权人公司相同的操作,侧面反应出润阳股份当下的经营压力。

事实上,受光伏行业大环境的影响,润阳股份不论是营收还是净利润都没法和2023年相比。这从此次高测股份投资公告中首次披露的润阳股份2024年经营业绩可见一斑。数据显示,润阳股份2024年未经审计的营收约为136亿元,净利润亏损8.89亿元,相比公司2023年263亿的营收,26.6亿元的净利润业绩来说可谓是断崖式下滑。

此时推出债转股化解债务危机,不仅让上述光伏设备公司减少一些坏账的概率,也可以让润阳股份喘一口气。

化解债务危机为重启IPO做准备

多家公司密集对润阳股份实施债转股增资,其背后逻辑还要从润阳股份IPO折戟开始说起。

2022年11月3日,润阳股份的首发申请通过创业板上市委审议;2023年6月29日,公司获证监会核准发行批文,距上市发行仅一步之遥。彼时,作为全球光伏电池片出货量稳居前五的企业,润阳股份估值一度高达400亿元。然而,公司最终未能在批文一年有效期内完成上市。

叠加光伏行业内卷加剧的大背景,一时间润阳股份何去何从成为行业关注的焦点,关于润阳股份各种不利消息甚嚣尘上,直到行业龙头通威股份的出现。

2024年8月,通威股份一纸公告宣布拟耗资不超过50亿元取得润阳股份不低于51%的股权,该笔交易也成为当时光伏行业最大的并购案例。业内也普遍认为通威股份之所以有底气站出来接手润阳股份,是看中其在泰国、越南等海外地区的产能优势。

彼时,按照通威股份的收购价格来看,润阳股份在收购前的估值已经不到50亿元,离巅峰期的估值相去甚远。

但最终在2025年2月,这笔交易被通威股份叫停。

值得一提的是,经过一段时间调整,润阳股份估值已现回升的迹象。此次高测股份增资定价基于润阳股份资产评估,债转股前估值为80亿元人民币。

和拓斯达、罗博特科一样,债转股的高测股份在投资协议外还签订了一份补充协议,投资人在目标公司的协调下与江苏悦达集团有限公司(以下简称“悦达集团”)(润阳股份第二大股东)签署《一致行动协议书》,从而成为一致行动人。补充协议的内容主要涉及到润阳股份未来上市后对于投资人股份的处理,其中含有对赌的条件。

其中,最值得注意的是协议中指出“目标公司于规定时间前完成IPO上市(A 股主板、科创板、创业板)或并入 A 股上市公司”。但对于上述一众投资人来说,协议中并未就润阳股份再次IPO给出具体时间表。不过协议中对于一致行动的期限给与了限定,“自本协议签订之日起五年”。

(图片来源:摄图网)